おまとめローンのデメリット・注意点|債務整理とどっちがいいの

「おまとめローンより債務整理するべき?」

「おまとめローンにデメリットはある?」

「おまとめローンの注意点とは何?」

と、みどり法務事務所では多くのご相談をいただきます。

おまとめローンとは、複数の貸金業者からの借金の返済先を一つにまとめることができる手続きです。また、債務整理は、利息で増えた借金を返すのが大変な方や、返済で生活が苦しいといった方のためにある借金を減らす法的手段です。

おまとめローンは返済先を一つにまとめることができるメリットがありますが、今後かかる利息をゼロにすることができないなどのデメリットがあるため、今後かかる利息をゼロにできる債務整理をする方が多いです。

また、司法書士に債務整理を依頼することによって、借金の返済先を一つにまとめることができる可能性がありますので、まずはおまとめローンのメリットとデメリット、注意点は何があるかしっかり理解することが大切です。

もし、おまとめローンか債務整理をするべきか迷っている、おまとめローンのメリットやデメリット、注意点は何があるのか知りたい方は、みどり法務事務所で、債務整理に関するご相談をすべて無料で承っていますので、まずはご相談ください。

また、無料のお電話かメールフォームから「どこの貸金業者(またはクレジットカード会社)から・いつ頃・いくら借りていたか」をお話しいただければ、相談者様にとって最適な債務整理をご提案させていただきますので、お気軽にお問い合わせください。

もくじ(メニュー)

- 1) おまとめローンのデメリットとメリット

- 2) メリットの多い任意整理

- 3) 借金がいくら減るのかまずは相談

1) おまとめローン(借金一本化)のデメリットとメリット

おまとめローンとは、複数の貸金業者からの借り入れを1つにまとめ、返済を今より低金利の借り入れにまとめる手続きです。

多重債務に苦しむ方にとって魅力的に見えるお手続きですが、メリットがあるのと同時にデメリットがあります。

1-1)おまとめローン(借金一本化)のメリット

毎月の返済金額が軽減する

貸金業者への返済には「最小返済額」があります。最小返済額とは、「毎月この金額だけは返済してください」という、月々の返済額の最低ラインです。

各貸金業者の最小返済額が少額だったとしても、複数の貸金業者から借り入れをしていると最小返済額が重なってしまって月々の返済額が増えてしまいます。

おまとめローンは、複数の貸金業者からの借金を借り換えによってひとつにまとめるので、1社の最小返済額を支払えば済むため、毎月の返済額が軽減します。金利を下げられる

100万円未満の借り入れを複数している場合

金利は利息制限法という法律で定められており、上限金利は借り入れ金額によって以下のように変わります。

・10万円未満であれば20%

・10万円以上100万円未満であれば18%

・100万円以上であれば15%

利息制限法によって定められた金利で、10万円未満、10万円〜100万円未満の借り入れを複数の貸金業社からおこなっている場合、それぞれの金利は20%、18%です。

しかし、おまとめローンで1社から借り直し、借入額が100万円以上になれば15%以下の金利になるので、支払う利息を減らすことができ、結果的にトータルの返済額を減らすことができます。

複数の消費者金融から借り入れしている場合

消費者金融の借り入れは、銀行のカードローンより金利が高い場合が多いです。

したがって、銀行系のおまとめローンで消費者金融からの借り入れをまとめれば、金利を下げることができるので、トータルの返済額を減らすことができます。

消費者金融にもおまとめローンがありますが、銀行のおまとめローンの方が金利は低く、限度額も多くなりやすい特徴があります。複数の返済日に追われなくて済む

複数の貸金業者からの借り入れには、それぞれ異なる返済日が設定されているため、返済期日の管理をしなければなりません。

どの貸金業者にいくら返済すればいいか把握しきれなくなるため、金銭的にも精神的にも苦しい状態が続いてしまいます。

しかし、おまとめローンを利用すれば、複数の借り入れが1つになるので、返済は毎月一回です。その結果、複数の返済期日に追われなくて済むため、金銭的にも精神的にもラクになります。1-2)おまとめローンのデメリット

借金の元本は減らせない

おまとめローンは複数の貸金業者からの借り入れを1つにまとめられるだけで、借金の元本を減らすことはできず、全額返済しなければなりません。

任意整理なら、過払い金(貸金業者に払いすぎた利息)が発生していれば過払い金で借金の元本を減額することができるので、はやく完済することができます。金利があまり下がらないケースもある

以前は利息制限法で定められた上限金利を超えた金利での貸し付けが多くおこなわれていました。

しかし2010年6月、法改正がおこなわれ、貸金業者が貸し付けできる上限金利が、利息制限法で定められる上限金利となりました。

したがって、2010年6月以降に借り入れをしている場合、利息制限法の範囲内での金利ですので、おまとめローンを利用しても金利があまり下がらないことがあります。

おまとめローンをしても金利が下がらないといった場合は任意整理のお手続きで負担を軽くすることができるので、みどり法務事務所にご相談ください。残った借入枠で借金を増やしてしまう

おまとめローンを利用すると利用限度額が増えるので、借り入れできるお金が今までより多くなります。利用限度額の増加が原因で新たに借り入れをおこなってしまい、借金を増やしてしまうケースはとても多いです。

特に、おまとめローンで借金の一本化を検討している方の多くは、浪費と借り入れを繰り返すのが癖になっています。

そのため、カードローンやクレジットカードの借り入れ枠が残っていると、「また借りればいいや」とお金を浪費してしまい、結果的に借金を増やしてしまう危険性があります。

また、金利の低さも借金を増やしてしまう原因です。 今までよりも金利が低くなったため「返済できる」と安心してしまい、油断して借り入れをおこない借金を増やしてしまうケースもあります。

しかし、任意整理であれば自動的に新たな借り入れができなくなるので、残った借り入れ枠で借金を増やしてしまうデメリットが回避できます。

借り入れを繰り返し、癖になってしまっている方にとって、借り入れができなくなることは借り入れ癖をなくし生活を立て直す大きなチャンスになります。

おまとめローンの審査は厳しい

おまとめローンには審査があり、利用するためには審査に通らなければなりません。

しかし、おまとめローンの審査はとても厳しく、多重債務に苦しむ方の多くがおまとめローンを一度は検討するものの、できなくて諦めてしまうケースが多いです。

おまとめローンは大前提として、収入が安定している方しか向いておらず、収入が不安定な方は利用がむずかしいのが現状です。

おまとめローン審査に落ちる人の特徴おまとめローンの審査に落ちやすい人には以下のような特徴があります。

- ・借り入れ先が4件以上ある

- ・延滞や債務整理の記録が信用情報に載っている

- ・勤続年数が短い

また、審査が通ったとしても、おまとめローンの条件が厳しいことがあります。

例えば、保証人を要求されてしまう・公正証書を作成させられる・所有不動産を担保に入れられてしまうなどがあります。

他人を巻き込んでしまったり、財産に影響が出てしまったりするので、おまとめローンを利用する前に比べ、状況が悪化してしまう可能性があります。

おまとめローンは審査がきびしかったり条件があるのでむずかしい手続きですが、任意整理は基本的に毎月一定の収入がある方であれば可能なお手続きです。保証人や公正証書、所有不動産を担保に入れることなども必要ありません。

家族にバレる

おまとめローンを契約すると、利用規約など何らかの郵送物が必ず自宅に届けられます。 郵送先を自宅以外に指定することはできません。

郵便物を見られてしまうことで、ご家族におまとめローンや借金のことが知られてしまうケースはかなり多いです。

おまとめローンを利用すると家族に借金がバレてしまいますが、任意整理なら家族に内緒で手続きを進められるのでご安心ください。

1-3)おまとめローンの注意点

注意すべきおまとめローンの詐欺

毎月の返済をラクにしたいという多重債務に苦しむ方の心に付け入った「おまとめローン詐欺」が発生 しています。

おまとめローン詐欺の手口は非常に巧妙です。 ダイレクトメールなどで、多重債務を一本化する融資の勧誘をおこなってお金を借りさせ、小包やレターパック(旧エクスパック)で送金させようとします。

そして、最終的に連絡が取れなくなるというのが詐欺の手口です。 保証料や利息を先に支払わせようとする手口もあります。

現金書留の場合はお金を送付した記録が残りますが、小包やレターパック(旧エクスパック)はお金を送付したという記録が残りません。

したがって、おまとめローン詐欺に遭ってしまった場合、取られたお金を取り戻すことはほぼ不可能です。支払う利息が増えてしまう

おまとめローンを利用し金利を低くすることができても、結果的に支払う利息分が増えてしまうケースがあります。

金利が低くなると月々の返済額は減りますが、その分返済期間が長くなる場合があります。返済期間が長くなると、結果的に貸金業者へ支払う利息が増えてしまうのです。

支払う利息が増えてしまう例として、以下のようなケースが考えられます。

例えば、A社・B社・C社の残債(残りの借金)がそれぞれ70万円、最少返済額が16,000円・14,000円・12,000円、金利が18%・18%・17%だったとします。

すると利息総額と返済期間、3社合計の残債・利息総額は以下のようになります。

この時、A社のおまとめローンを利用したとすると、以下のようになります。

最初の表と見比べてみると、おまとめローンを利用したので毎月の返済額は減りましたが、返済期間が長くなったため、支払う利息は多くなってしまっています。

金利が下がるからといって安易におまとめローンを利用するのではなく、相対的に比較してメリットが大きい手続きを選ぶことが大切です。

任意整理であれば利息が増える、返済が今よりも負担になることはないので、安心してお手続きできます。銀行系カードローンは消費者金融のおまとめローンができない

銀行系カードローンはアコムやプロミスなど消費者金融のおまとめローンの対象外です。

したがって、消費者金融のおまとめローンを利用した際、銀行からの借り入れを一緒にまとめることができません。 銀行からの借り入れは別途で返済していく必要があります。

また、クレジットカードでリボ払いしかしていない場合もおまとめローンが利用できないケースがあるのでご注意ください。

消費者金融からの借り入れも、銀行からの借り入れもまとめてラクにしたいのであれば、任意整理のお手続が適しております。

任意整理は、借り入れ先関係なくお手続きすることができます。

2) おまとめローン(借金一本化)よりメリットの多い任意整理

2-1)借金減額の交渉ができる任意整理

返済できなくなった借金を完済する方法には、おまとめローンを利用する以外に、返済額を減らすことができる任意整理があります。

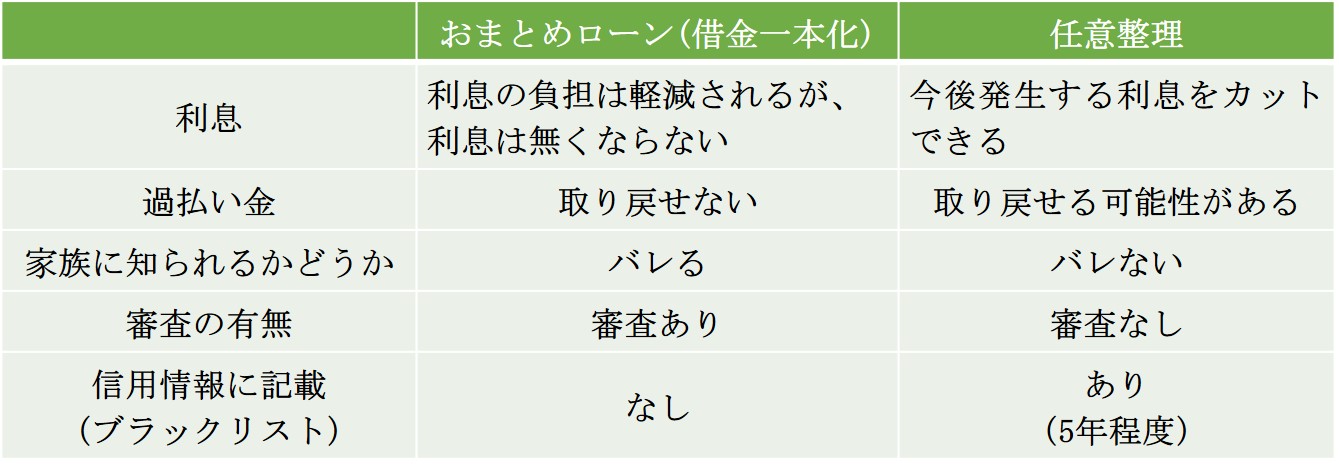

おまとめローンと比較すると、任意整理にはたくさんのメリットがあります。

2-2)任意整理のデメリット

上記の表にもあるように、任意整理をすると信用情報(いわゆるブラックリスト)に記載されます。

ブラックリストに載ると一定期間、新たな借り入れやクレジットカードの利用ができなくなり、一時的に現金払いの生活になりますが、おまとめローンのようにあらたに借金を増やしてしまうデメリットは回避できます。収入と収支のバランスを見直し、生活を再建するチャンスです。

また、返済を延滞している方は延滞情報が信用情報機関に記載されているので、すでにブラックリストに載っている状態です。ブラックリストを心配する必要はないので、ためらわずに任意整理をおこなうべきです。

任意整理をしてブラックリストに載ったとしても、審査が必要なクレジットカードやETCカードはデビットカード・ETCパーソナルカードでそれぞれ代用できます。

ブラックリストは5年ほどで削除されるので、ふたたびクレジットカードを持ったりローンを組んだりすることができます。

2-3)任意整理のメリット

任意整理をおこなうと、今後発生する利息をカットしたうえで長期分割払いの交渉ができるので、毎月の返済額を少なくすることができます。

おまとめローンのように利息を払い続けなくてすむので、完済までの道のりがはやまります。

月々の返済額は司法書士と相談して決定するので、返済しやすい額で返済計画を立てることが可能です。返済窓口も司法書士が返済代行をしてくれるケースがあるので、返済窓口も1つにできます。

さらに、過払い金があれば元金が減らせるうえ、家族にも内緒で手続きできます。

多重債務によって毎月の返済が苦しい方にとって、任意整理はメリットの大きい手続きです。

3) 任意整理でいくら借金が減るのかみどり法務事務所で無料相談

任意整理には、今後発生する利息をカットでき、毎月の返済金額を減らして返済を楽にできるメリットがある上、過払い金があれば元本を減額することができます。

また、家族にバレてしまう、借金を増やしてしまうといったデメリットを回避できるので、多重債務に苦しむ方にとってメリットの大きいお手続きです。

債務整理のデメリットとメリットについてくわしく確認

みどり法務事務所では、これまで多くの借金問題を解決しております。

借金問題を解決する債務整理には、任意整理以外にも、持ち家を守りながら大幅に借金を減額できる個人再生や、借金をゼロにできる自己破産など、種類があります。

一人一人、借り入れ状況や経済状況は全く異なりますが、その中で、相談者様にぴったりな最善策をご提案しております。

そのノウハウと経験を生かし、多重債務に苦しんでいる相談者様のご状況をしっかり伺い、お手続きのメリット・デメリットをきちんと説明したうえで、最も適したお手続きをご提案いたします。

ご相談は無料ですので、過払い金請求・任意整理のお手続きを得意とするみどり法務事務所にぜひ、ご連絡ください。