過払い金請求のデメリットと知って得する大きなメリット

過払い金請求のデメリットはありますか?

と、みどり法務事務所では多くのご相談をいただきます。過払い金請求にはデメリットとメリットがありますが、

- 完済した借り入れか返済中の借り入れか

- 自分でするか専門家に依頼するか

- 話し合いで交渉するか裁判をするか

といった状況によって、デメリットとメリットがちがいます。自分の状況で過払い金請求すると、どんなデメリットがあるのかを知ったうえで回避することで、1円でも多く1日でも早く過払い金を取り戻すことができるので、まずは過払い金のデメリットとメリットをご確認ください。

過払い金請求のデメリットとメリット

もくじ

1.過払い金請求のデメリットとメリット

- デメリット

- 過払い金請求した貸金業者から借りられなくなる

- メリット

- 払い過ぎた利息が戻ってくる

1-1.過払い金請求のデメリット

過払い金請求のデメリットはほとんどありません。しいてデメリットをあげるとすれば、過払い金請求をした消費者金融やクレジットカード会社が利用できなくなる可能性があることくらいです。

また、過払い金請求するクレジットカード会社が別のクレジットカード会社と合併していた場合、合併先のクレジットカードも利用できなくなる可能性があるので、過払い金請求するとどのクレジットカードが利用できなくなるか、事前に確認しておく必要があります。

ただし、貸金業者によって過払い金請求への対応にちがいがあるので、すべての貸金業者が過払い金請求すると利用できなくなるわけではありません。

過払い金請求していない消費者金融の借り入れやクレジットカード会社のカード作成の審査に影響することはないので、もし今後、消費者金融を利用する予定がある、まだクレジットカードを使いたいとお考えの方は、過払い金請求した貸金業者以外の消費者金融やクレジットカード会社を利用するべきです。

1-2.過払い金請求のメリット

過払い金請求の最大のメリットは貸金業者に払いすぎた利息(過払い金)が戻ってくることです。

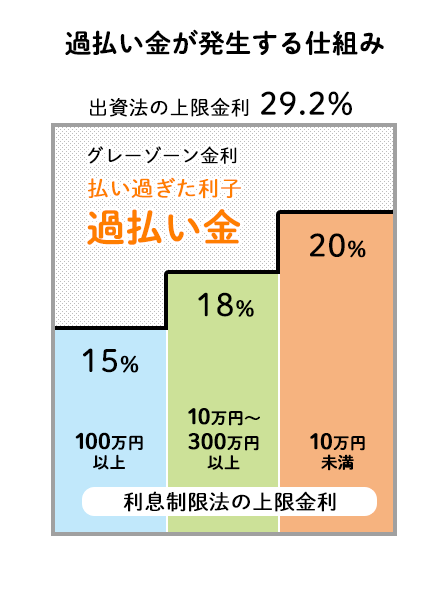

借り入れについては法律で金利の上限が定められていて、以前は、金利の上限を15%~20%と定めている「利息制限法」、金利の上限を29.2%と定めている「出資法」といった2種類の法律がありました。

出資法の上限である29.2%を超える金利でお金を貸すと罰則がありましたが、利息制限法の上限金利である20%を超えても罰則がなかったため、多くの貸金業者が20%から29.2%の間で金利を設定していました。この出資法と利息制限法の上限金利の差分のことを「グレーゾーン金利」と呼んでいます。

2010年6月18日に出資法が改正されて、金利の上限は29.2%から利息制限法と同じ20%になったことから、2010年(平成22年)6月17日以前に消費者金融やクレジットカードのキャッシング利用を開始していて、利息制限法の上限金利を超えて返済している方は、過払い金を取り戻せる可能性が高いです。

どの貸金業者から借りているか、いつから借りているか、いくら借りているか、どのくらいの期間借りているかによって、発生している過払い金の額が変わりますが、戻ってきた過払い金を生活費や毎月の支払い、ほかの貸金業者の返済、貯金などにあてることができます。

1-3.過払い金請求は貸金業者1社につき1度しかおこなえない

過払い金請求では、貸金業者から過払い金を取り戻せるメリットがありますが、過払い金請求で1度和解した貸金業者に対して、再び過払い金請求することができないのでご注意ください。

たとえば、自分で過払い金請求して和解した貸金業者から取り戻した過払い金が少なかったので、過払い金請求に強い司法書士・弁護士に依頼して同じ貸金業者に対して再び過払い金請求することはできません。

貸金業者1社につき1度しかおこない過払い金請求で1円でも多く、1日でも早く過払い金を取り戻すために、まずは状況ごとでちがうデメリットとメリットをご確認ください。

2.完済した借金か返済中の借金でちがう過払い金請求のデメリットとメリット

過払い金請求は

- 借金を完済した

- 借金を返済中

- 完済した借金と返済中の借金の両方ある

といった借り入れ状況で、デメリットとメリットがちがうので、現在の状況から過払い金請求する場合のデメリットとメリットをご確認ください。

2-1.完済した借金を過払い金請求をするデメリットとメリット

- デメリット

- 過払い金請求した貸金業者から借りられなくなる

- メリット

- 払い過ぎた利息が戻ってくる

完済した借金を過払い金請求するデメリット

過払い金請求した貸金業者から借りられなくなる

完済した借金を過払い金請求する場合、デメリットはほとんどありません。しいてあげるとすれば、過払い金請求した消費者金融やクレジットカード会社を利用できなくなる可能性があることくらいです。

ただし、貸金業者によって過払い金請求への対応にちがいがあるので、すべての貸金業者が過払い金請求すると利用できなくなるわけではありません。

さらに、過払い金請求していない消費者金融の借り入れやクレジットカード会社のカード作成の審査に影響することはありません。

完済した借金を過払い金請求をするメリット

完済した借金の過払い金を請求するメリットは、過払い金が手元に戻ってくることです。過払い金の額は、返済していた期間が長いほど、また借り入れの金額が大きいほど高額になる可能性があります。

現在、ほかの貸金業者で借り入れしている場合は、過払い金請求によって戻ってきた過払い金をほかの貸金業者の返済にあてることもできるので、まずはいくら過払い金がいくら発生しているのか調べるべきです。

完済した借金を過払い金請求しないことが最大のデメリット

完済した借金がある方にとって過払い金請求しないことが最大のデメリットです。過払い金は過払い金請求することで戻ってきますが、過払い金請求をしなければ戻ってくることはありません。また、過払い金請求しないまま完済した日から10年が経つと、時効が成立して過払い金請求ができなくなります。

時効が成立していなくても、過払い金請求する貸金業者が倒産している場合は、過払い金請求できません。貸金業者が倒産していなくても経営不振になった場合、取り戻せる過払い金の額が少なくなります。

過払い金は貸金業者に払いすぎた利息であって、本来は支払わなくてもよかったお金なので、貸金業者に過払い金請求するのは当然の権利です。多くの過払い金が取り戻せるチャンスのあるうちに過払い金請求するべきです。

2-2.返済中の借金を過払い金請求するデメリットとメリット

返済中に過払い金請求すると、過払い金は残りの借金にあてられます。返済中の借金がある場合、「過払い金を返済にあてて完済できるケース」と「過払い金を返済にあてても完済できないケース」の2つのケースに分けられて、それぞれデメリットとメリットがちがいます。

過払い金を返済にあてて完済できるケース

過払い金を返済にあてて完済できるケースの例

- プロミスの借金が残り100万円

- 返ってきた過払い金が120万円

借金よりも過払い金が多い場合、過払い金を返済にあてることで完済できて、残った過払い金が手元に戻ってきます。完済した借金の過払い金請求と同じ状況になるのでデメリットはありません。過払い金が取り戻せるうちに過払い金請求するべきです。

過払い金を返済にあてても完済できないケース

過払い金を返済にあてても完済できないケースの例

- プロミスの借金が残り100万円

- 返ってきた過払い金が50万円

借金よりも過払い金が少なかった場合、過払い金を返済にあてても完済できずに借金が残ります。過払い金を返済にあてても完済できないケースでは1つのデメリットと2つのメリットがあります。

- デメリット

- ブラックリスト載る

- メリット

- 返済中の借金を減らせる

- 借金の利息をカット・月々の返済額を減らす交渉ができる

返済中の借金を過払い金請求するデメリット

ブラックリストに載る

戻ってきた過払い金をあてても借金を完済できない場合は5年から10年の間ブラックリストに載って、新たな借り入れやクレジットカードの利用ができなくなります。

ブラックリストに載ってる間は現金払いの生活になりますが、返済中の借金を減らせて、借金を繰り返してしまう悪循環から抜け出せます。借金問題で悩まない生活を送るために、収入と支出のバランスを見直す良いチャンスです。

また、借金を滞納したことがある場合は、すでにブラックリストに載っている可能性が高いので、「ブラックリストに載る・載らない」を気にして過払い金請求をためらう必要はありません。毎月返済を繰り返す生活から抜け出すために、すぐにでも過払い金請求するべきです。

ブラックリストはこわくない理由

クレジットカードの過払い金請求の注意点

クレジットカードの利用でも過払い金が発生している可能性があります。クレジットカードはショッピング利用とキャッシング利用がありますが、過払い金が発生している可能性があるのはキャッシング利用のみで、ショッピング利用では過払い金請求できません。

キャッシングが完済していて、ショッピングの支払いが残っていた場合、発生した過払い金はショッピングの返済にあてられます。過払い金をショッピングの返済にあてても完済できない場合は、ブラックリストに載るのでご注意ください。

クレジットカードの過払い金請求を確認

返済中の借金を過払い金請求するメリット

返済中の借金を減らせる

返済中に過払い金請求するメリットは、発生した過払い金を借金の返済にあてることで、借金を減らすことです。たとえば、プロミスの借金が残り100万円あって、発生している過払い金が50万円の場合、借金100万円に50万円の過払い金があてられるので、借金を50万円に減らせます。

過払い金請求をすることで借金の完済が早まるので、返済中の場合でも過払い金請求をするべきです。

将来発生する利息をカット・月々の返済額を減らす交渉ができる

借金の額より過払い金が少ない場合、任意整理で借金を減らすことができます。任意整理は債務整理のひとつで、貸金業者と交渉して将来発生する利息をカット、返済期間を延ばしてもらうことで毎月の返済額が減るので、生活がラクになります。

借金を減らせる債務整理をくわしく

過払い金が借金よりも多いか少ないかを調べる方法

過払い金がいくらあるのか、過払い金が借金よりも多いか少ないかは、引き直し計算をすることでわかります。引き直し計算とは、利息制限法の上限金利にしたがって利息の再計算をする方法です。

借金を返済中の方は、過払い金が発生しているのか、発生している過払い金が借金よりも多いか少ないかをいち早く調べるべきです。

引き直し計算の正しい方法を確認

2-3.完済した分と返済中の過払い金請求するデメリットとメリット

複数の貸金業者に過払い金があった場合、過払い金請求は貸金業者ごとにおこないます。完済している貸金業者と返済中の貸金業者があった場合、2つの例で解説します。

複数の貸金業者に過払い金があった場合(例1)

複数の貸金業者に過払い金があった場合(例1)

- プロミス完済:過払い金100万円

- レイク返済中:借金が100万円、過払い金が50万円

プロミスは完済していて、レイクは返済中で過払い金よりも借金のほうが多いケースです。例1の場合、プロミスに過払い金請求して戻ってきた過払い金でレイクを完済してから、レイクに過払い金請求することで、レイクの過払い金を取り戻すことができて、ブラックリストに載るデメリットは避けられます。

複数の貸金業者に過払い金があった場合(例2)

複数の貸金業者に過払い金があった場合(例2)

- プロミス完済:過払い金100万円

- レイク返済中:借金が140万円、過払い金が25万円

プロミスは完済していて、レイクは返済中で過払い金よりも借金のほうが多いケースです。例2の場合、プロミスに過払い金請求して戻ってきた過払い金をレイクの返済にあててから、レイクに過払い金請求しても借金が残るので、ブラックリストに載ります。

もし、レイクへの返済を滞納しているなら、すでにブラックリストに載っている可能性が高いので、「ブラックリストに載る・載らない」を気にして過払い金請求をためらう必要はありません。毎月返済を繰り返す生活から抜け出すために、すぐにでも過払い金請求するべきです。

また、滞納していなかったとしても、毎月の返済がきびしい場合は、ブラックリストに載るデメリットよりも毎月の返済額を減らして生活をラクにするメリットの方が大きいです。借金問題をいち早く解決するために過払い金請求するべきです。

3.自分でやるか専門家に依頼するかでちがう過払い金請求のデメリットとメリット

過払い金請求は自分でやるか専門家に依頼するか、2つの方法があります。どちらにしても過払い金請求する手続きの流れは一緒です。

過払い金請求の手続きの流れ

-

STEP 01 貸金業者から取引履歴を取り寄せる

-

STEP 02 引き直し計算

-

STEP 03 過払い金返還請求書を送る

-

STEP 04 話し合いによる交渉(任意交渉)か裁判のどちらかで解決

1.貸金業者から取引履歴を取り寄せる

過払い金請求の対象となる貸金業者から、過去の借り入れに関する取引履歴を取り寄せます。自分で取り寄せることもできますが、貸金業者によっては後回しにされて、司法書士や弁護士が取り寄せる場合よりも時間がかかるケースが多いです。

2.引き直し計算

取引履歴が届いたら、お金を借り入れするときの上限金利が定められている利息制限法にのっとって引き直し計算をします。引き直し計算をすることで過払い金がいくらあるかわかります。

3.過払い金返還請求書を送る

引き直し計算で戻ってくる過払い金の正しい金額がわかったら、「過払い金返還請求書」を作成して貸金業者に送ります。

4.話し合いによる交渉(任意交渉)か裁判のどちらかで解決

過払い金返還請求書を送ったあとは、貸金業者側の担当者と話し合いによって交渉(任意交渉)を進めます。話し合いで和解できない場合、過払い金請求訴訟(裁判)になります。

以上が過払い金請求の手続きの流れですが、過払い金請求を自分でする場合、すべての手順を自分でする必要があります。司法書士や弁護士に依頼した場合、すべての手順を任せることができます。

過払い金請求を自分でするか専門家に依頼するかによってデメリットとメリットはちがうので、以下の詳細をご確認ください。

3-1.過払い金請求を自分でするデメリットとメリット

- デメリット

- 取り戻せる過払い金の額が少なくなる

- 時間と労力がかかる

- 家族にバレやすい

- メリット

- 専門家に依頼する費用がかからない

過払い金請求を自分でするデメリット

取り戻せる過払い金の額が少ない

過払い金請求は貸金業者との交渉になります。貸金業者は交渉相手が司法書士や弁護士ではなく個人の場合、過払い金の返還額を少なく提示して、返還日を先延ばしにする傾向があります。

貸金業者は過払い金に関して司法書士や弁護士と交渉してきたプロなので、過払い金の知識や法律の専門知識がなくて貸金業者との交渉に不慣れな一般の方が交渉すると、不利な立場での交渉となってしまい、結果的に取り戻せる過払い金の額が少なくなる可能性が高いです。

貸金業者と交渉したときの過払い金の返還率

自分で交渉

約50%~70%

専門家が交渉

約70%~90%

時間と労力がかかる

過払い金請求を自分でおこなう場合、返ってくる過払い金の正しい金額を調べるために、取引履歴を取り寄せてから引き直し計算をして、過払い金を取り戻すために貸金業者と直接交渉をしなければいけないので、手間と時間がかかります。

計算方法を間違えて、戻ってくる過払い金の正しい金額が把握できていない場合、戻ってくるはずの過払い金が少なくなる、貸金業者に過払い金請求を断られる可能性があります。

過払い金が返ってくるまでにかかる期間

自分で交渉

6か月~12か月程度

専門家が交渉

2か月~10か月程度

家族にバレやすい

自分で過払い金請求する場合、過払い金請求に関する書類は自宅へ郵送されることになります。 書類や連絡を家族の誰かが受けた場合、借金をしていたという事実を知られてしまうデメリットがあります。

また、本人が書類を受け取ったとしても、貸金業者や裁判所と直接連絡を取らないといけないため、借金していることを隠し通すのがむずかしくなります。

過払い金請求を自分でするメリット

費用がかからない

自分で過払い金請求するメリットは、司法書士や弁護士へ依頼する費用がかからないことです。ただし、裁判を起こした場合は、裁判にかかる費用や書類の郵送料などを自分で払うことになります。

3-2.過払い金請求を専門家へ依頼するメリットとデメリット

- デメリット

- 費用がかかる

- メリット

- 取り戻せる過払い金が増える

- 時間や労力がかからない

- 家族にバレにくい

- 返済中の場合、督促がストップする

過払い金請求を専門家へ依頼するデメリット

費用がかかる

過払い金請求を専門家へ依頼すると、相談料・着手金・成功報酬などの費用がかかります。司法書士や弁護士事務所によって費用がちがうので、正式に依頼する前にホームページやお問い合わせで費用をご確認ください。

過払い金請求を依頼する前に費用を確認

過払い金請求を専門家へ依頼するメリット

取り戻せる過払い金が増える

司法書士や弁護士に依頼して過払い金請求をするほうが、自分で交渉するよりも多くの過払い金を回収できるメリットがあります。

司法書士や弁護士は過払い金請求に関する知識が豊富で、貸金業者ごとの返還率や返還期間も熟知しているので、貸金業者が少ない金額で和解を求めてきても、言いくるめられるようなことはありません。

時間や労力がかからない

過払い金請求を司法書士や弁護士に依頼すると、過払い金請求に関するすべての手続きを任せられるので、自分でする場合に比べて時間や労力がかかりません。

過払い金請求に関する専門知識や交渉の経験が豊富な司法書士や弁護士であれば、過払い金請求の手続きや貸金業者との交渉をスムーズにおこなってくれるので、自分で過払い金請求するよりも早く過払い金を取り戻すことができます。

家族にバレにくい

過払い金請求を司法書士や弁護士に依頼すると、司法書士や弁護士の事務所が過払い金請求の窓口となります。裁判所からの郵便物や貸金業者からの連絡などもすべて事務所が対応してくれるので、依頼者様の自宅に届かなくなります。

また、依頼者様の都合に合わせて電話をかける時間帯の配慮や郵便物の差出人名についても配慮してくれる事務所に依頼できれば、借金をしていたことが家族や会社、周りの人にバレにくくなります。

誰にもバレずに過払い金請求する方法を確認

返済中の場合、督促がストップする

借金の返済中に過払い金請求を司法書士や弁護士へ依頼すると、貸金業者へ受任通知が送られます。貸金業者が受任通知を受け取ると、本人に直接連絡することができなくなるので、督促がストップします。

借金の返済で生活が苦しい方にとって、督促に追われるストレスがなくなるのは大きなメリットです。また、返済が止まっている間に、無理なく返済できるように月々の返済額と返済期間の見直しをして、生活を立て直すことができます。

4.任意交渉するか裁判するかでちがう過払い金請求のデメリットとメリット

過払い金請求には、貸金業者と話し合って交渉する「任意交渉」と、返還金額や返還期日に納得できない場合には「裁判(過払い金返還請求訴訟)」をするという2つの方法がありますが、それぞれデメリットとメリットがちがいます。

4-1.過払い金請求を任意交渉で和解するデメリットとメリット

- デメリット

- 取り戻せる過払い金が少ない

- メリット

- 短期間で取り戻せる

- 費用が安くおさえられる

過払い金請求を任意交渉で和解するデメリット

取り戻せる過払い金が少ない

任意交渉で和解した場合、一般的に裁判で過払い金を請求するよりも返還率が低くなってしまいます。返還率が高いといわれている貸金業者であっても、返還率100%で和解することはむずかしいです。

また、依頼した司法書士や弁護士の交渉力、貸金業者の経営状況や対応によって過払い金の返還率がちがって、場合によっては返還率が低くなることがあります。

過払い金請求に関する専門知識や実績が豊富な司法書士や弁護士に依頼できれば、1円でも多くの過払い金を取り戻せるように交渉を進めることができます。

過払い金請求を任意交渉で和解するメリット

短期間で過払い金を取り戻せる

任意交渉で和解することのメリットは、裁判するよりも早く過払い金が返還されることです。専門家に依頼した場合、早くて2か月程度で返還される貸金業者もあります。すぐに過払い金を取り戻したい人や早期解決を望む人は、裁判をせずに任意交渉で和解することをご検討ください。

任意交渉の場合

2か月~10か月程度

裁判の場合

4か月~1年以上

費用が安くおさえられる

任意交渉の場合、裁判費用がかからないので費用を安くおさえられます。過払い金があれば任意交渉で取り戻すことができるので、できるだけ費用をかけずに過払い金を取り戻したい方は任意交渉で和解することをご検討ください。

4-2.過払い金請求で裁判するデメリットとメリット

- デメリット

- 期間が長くなる

- 裁判費用がかかる

- メリット

- 取り戻せる過払い金が多くなる

- 過払い金の利息も取り戻せる

過払い金請求で裁判するデメリット

過払い金が戻ってくるまでの期間が長くなる

裁判の場合、任意交渉よりも過払い金が戻ってくるまでの期間が長くなります。裁判を起こして過払い金が戻ってくるまでの期間は、約4か月~1年以上かかります。

ただし、任意交渉の期間を長引かせようとする貸金業者もあるので、裁判をした方が過払い金を早く取り戻せる場合もあります。

裁判費用がかかる

裁判には、収入印紙代や代表者事項証明書代、訴訟手数料などの費用がかかります。また、裁判を司法書士や弁護士へ依頼した場合、支払う成功報酬が5%ほど高くなります。

過払い金請求で裁判するメリット

取り戻せる過払い金が多くなる

過払い金請求で裁判をすることのメリットは、取り戻せる過払い金が多くなることです。貸金業者は過払い金を返したくないので、話し合いで交渉を進めた場合、過払い金の減額交渉をしてきます。減額交渉されて、過払い金が60%しか返還されない場合もあります。

しかし、裁判で過払い金請求して「過払い金を全額返還しなさい」と判決がでた場合、貸金業者は判決内容に応じなければいけないので、任意交渉よりも多くの過払い金を取り戻すことができます。

もし、貸金業者が判決内容に従わない場合は「強制執行」によって貸金業者の銀行口座を差し押さえることが可能になるため、過払い金を全額回収することができます。

任意交渉と裁判でちがう過払い金の返還率

任意交渉の場合

約70~90%

裁判の場合

約100%

過払い金の利息も取り戻せる

過払い金が発生していた場合、利息付きで回収することも可能です。過払い金は利息制限法の上限金利を超えて支払った利息であって、貸金業者が不当に得た利益なので、不当に得た利益は民事法定利率の年5%で請求できます。

利息付きで過払い金請求することは、民法704条で規定されている「悪意の受益者の返還義務」によって認められていて、裁判では「過払い金による利息を得ていた貸金業者は悪意の受益者である」という判決が下される場合が多いので、裁判をする場合は利息付きで過払い金を取り戻すことをご検討ください。

過払い金請求の裁判をする前に確認

5.過払い金請求のデメリットを回避するために知るべき事務所選びの注意点

依頼にかかる費用、取り戻せる過払い金の額、過払い金請求にかかる期間は事務所によってちがいます。過払い金請求のデメリットを回避して、1円でも多く、1日でも早く過払い金を取り戻すためには、事務所選びが重要になります。

なかには過払い金を着服する、過払い金請求の手続きを放置する、高額な手続き費用を請求するなど、トラブルを起こしている事務所もあるので、司法書士、弁護士に依頼する前に事務所選びの注意点をご確認ください。

5-1. 費用の内訳が不明瞭な事務所

過払い金請求の手続きを依頼したら法外な費用を請求されたというのもよくあるトラブルのひとつで、ホームページに記載がなくて、依頼の際にも説明を受けていなかった費用項目が追加されたことで費用が高くなるケースがあります。

費用に関するトラブルを避けるために、費用項目が明確に設定されていて、わからない項目があれば丁寧に説明してくれる事務所に依頼するべきです。

5-2. 無料診断を案内してる事務所

「5分で無料診断」といった謳い文句で無料診断を案内している事務所には注意が必要です。過払い金がいくらあるかを正確に調べるために、貸金業者から取引履歴を取り寄せて、引き直し計算をする必要があるので、無料診断ではわかりません。

無料診断をした事務所に依頼すると、「過払い金があると言われて依頼したのに本当はなかった」、「着手金を支払ったのに対応が遅い」などのトラブルが発生するリスクが非常に高いです。

取引履歴がなければわからない過払い金の額を無料診断で断定するような事務所に依頼するのではなくて、相談者様の借り入れ状況に合わせて最適な方法を提案してもらえたり、過払い金請求の流れを具体的に説明してもらえる事務所に依頼するべきです。

5-3. メリットしか言わない事務所

過払い金請求には貸金業者に払い過ぎたお金を取り戻せるというメリットがある一方で、借り入れ状況によってはクレジットカードが使えなくなったり、ブラックリストに載るといったデメリットもあります。

過払い金請求のデメリットを説明せずに、メリットばかりを強調したり、他の事務所の批判ばかりして自分を優位にみせるような事務所では、相談者様にとって最適な対応が期待できません。

相談者様の借り入れ状況にあわせて過払い金請求のデメリットとメリットを的確に提案できる事務所に依頼すれば、依頼者にとって最適な対応が期待できるので、事務所選びの際にはしっかりと確認するべきです。

5-4. 司法書士や弁護士が直接面談しない事務所

実際に過払い金請求の対応をする司法書士や弁護士が直接面談せずに事務員が面談する事務所に依頼すると、「段取りが悪くて時間がかかる」、「取り戻せる過払い金が少なくなる」など、過払い金請求で失敗するリスクが非常に高くなります。

事務所に問い合わせをすると、まず事務員が対応に当たりますが、そのあとに司法書士や弁護士が代わって面談してくれるかどうかを、事務所へ問い合わせた際に確認するべきです。

5-5. 過払い金請求の手続きを放置する事務所

テレビCMやラジオCM、インターネット広告などで宣伝を繰り返している事務所に依頼すると、過払い金請求の手続きを放置されるリスクが高いです。過払い金請求の宣伝をすることに問題はありませんが、宣伝したことによってたくさんの依頼者が集まったことで対応が追い付かなくなって、過払い金請求の手続きが止まってしまいます。

手続きを放置する事務所への依頼を回避するためにも、相談時に過払い金請求の期間や流れについて確認してから依頼するべきです。

6.過払い金請求を依頼するならみどり法務事務所

司法書士法人みどり法務事務所は、消費者金融・クレジットカード・信販会社から過払い金(払い過ぎた利息)を取り戻す「過払い金請求」を専門としています。

累計90億5,000万円の過払い金を取り戻して、現在も月間500件の相談を承っていますが、今までにたくさんの相談者様の

「過払い金を取り戻したい」

「借金を返済するのが苦しい」

といった悩みを解決してきました。

みどり法務事務所では、経験や実績豊富な司法書士がデメリットを回避して大きなメリットを得られるように過払い金請求をします。過払い金に関するご相談、調査は何度でも無料で、過払い金が取り戻せなかった場合、費用はかかりませんので、お気軽にご相談ください。

みどり法務事務所の特徴をくわしく確認