三菱UFJニコスに過払い金請求できる条件と知るべきデメリット

「三菱UFJニコスに過払い金請求できる?」

「ニコスの過払い金はいくら戻ってくる?」

と、みどり法務事務所では多くのご相談をいただきます。三菱UFJニコス(日本信販)で借り入れしたことがある方は、貸金業者に払いすぎた利息(過払い金)が発生している可能性がありますが、

- いつ・いくら借りたか

- 完済した借り入れか返済中の借り入れか

- 自分でやるか専門家に依頼するか

- 過払い金請求の裁判をするか・しないか

といった状況によって、取り戻せる額(変換率)や戻ってくるまでの期間、デメリットとメリットが大きく変わります。みどり事務所では過払い金請求のデメリットを回避して、大きなメリットを得る方法をお伝えしていますので、まずは、過払い金が発生しているかをご確認ください。

三菱UFJニコス(日本信販)の過払い金請求

もくじ

1.三菱UFJニコス(日本信販)に過払い金請求ができる条件

- 2007年(平成19年)以前からキャッシングを利用していた方

2007年(平成19年)以前に、ニコスが取り扱っていた「NICOSカード」、「シェルスターレックスカード」、「ENEOS NICOSカード」、「マイベストカード」でキャッシングを利用した方は、過払い金が発生している可能性が高いです。

日本最大手の信販会社だったニコス(旧・日本信販)は、2005年に当時の株式会社UFJカードと合併しました。さらに、2007年には株式会社DCカードと合併して、現在の社名である「三菱UFJニコス株式会社」に変更されました。

ニコスで取り扱っていたカード以外にも、以前の株式会社UFJカードで取り扱っていたカードや株式会社DCカードが取り扱っていたカードで発生している過払い金も、三菱UFJニコスに過払い金請求することができますが、カードの種類によって利息がちがうため、過払い金の発生額がちがいます。

三菱UFJニコスの主なカード

旧・日本信販

・NICOSカード

・NICOS提携カード

・シェルスターレックスカード

・ENEOS NICOSカード

・マイベストカード

UFJカード

・UFJカード(VISAまたはMASTER)

・UFJ JCBカード

・ミリオンカード(旧東海銀行)

・フィナンシャルワン(旧三和銀行)

DCカード(VISAまたはMASTER)

MUFGカード

1-1.過払い金が発生する条件

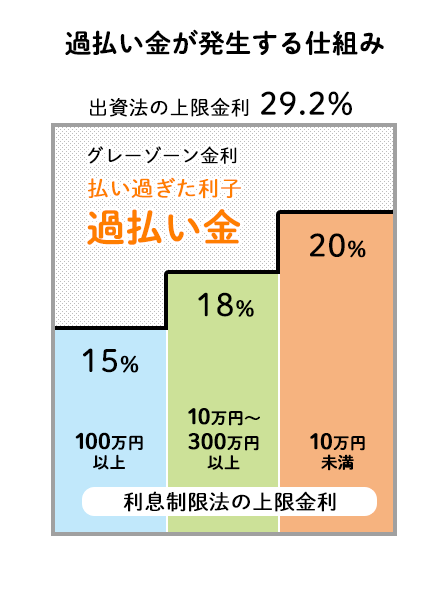

過払い金とはアコム、アイフルといった消費者金融、ニコスやエポスカード、三井住友カードやポケットカードなどのクレジットカード会社といった貸金業者に払い過ぎた利息のことです。

借り入れについては法律で金利の上限が定められていて、以前は、金利の上限を15%~20%と定めている「利息制限法」、金利の上限を29.2%と定めている「出資法」といった2種類の法律がありました。

出資法の上限である29.2%を超える金利でお金を貸すと罰則がありましたが、利息制限法の上限金利である20%を超えても罰則がなかったため、ニコスカードやDCカードなどの貸金業者が20%から29.2%の間で金利を設定していました。この出資法と利息制限法の上限金利の差分のことを「グレーゾーン金利」と呼んでいます。

2010年6月18日に出資法が改正されて、金利の上限は29.2%から利息制限法と同じ20%になったことから、グレーゾーン金利で払った利息分が過払い金として取り戻せるようになりました。

過払い金請求できる条件をくわしく確認

1-2.三菱UFJニコス(日本信販)の過払い金がいくらあるか調べる方法

ニコスの過払い金がいくらあるか調べるには、まずニコスから取引履歴を取り寄せます。取引履歴とは、ニコスからいくら借入れしていくらの利率でいくら返済しているか、といった契約内容が書かれた書類です。

取引履歴が届いたら、通常は利息制限法の上限金利をもとに過払い金の計算(引き直し計算)をしますが、ニコスの取引履歴はカードの種類ごとに引き直し計算をした状態でデータが開示されるので、過払い金いくらおあるかすぐわかり、良心的です。

司法書士や弁護士が請求した場合も個人が自分で取り寄せた場合も同じ書式で開示されます。

- ニコスから取引履歴を取り寄せる場合

-

- 本人より電話による開示請求のご依頼

- ニコスコールセンターで受理・開示請求書を送付

- 開示請求書に必要事項を記入しニコスへ送付(必要に応じ本人確認書類を同封)

- 開示回答書と利息制限法による金利で再計算した計算書を作成・送付

-

・DCカードをお持ちの方

東京 03-3770-1177

大阪 06-6533-6635

受付時間/9:00~17:30(無休・年末年始を除く)

-

・NICOSカ-ド、マイベストカ-ド、三菱UFJニコスローンカードをお持ちの方

東日本 03-5940-1100

西日本 06-6616-0770

受付時間/9:00~17:30(無休・年末年始を除く)

-

三菱UFJニコス株式会社 管理センター

担当 個人開示チーム

住所 東京都文京区本郷3-33-5

連絡先 03-3815-3447

FAX 03-3815-3113

営業時間 平日9時~17時20分(土・日・祝日休み)

引き直し計算のくわしい手順を確認

2.三菱UFJニコス(日本信販)の過払い金の返還率と返還期間

過払い金請求には、貸金業者と話し合って交渉する「任意交渉」と、返還金額や返還期日に納得できない場合には「裁判(過払い金返還請求訴訟)」をするという2つの方法がありますが、それぞれ発生した過払い金に対して返ってくる金額の割合(返還率)と、過払い金が戻ってくるまでの期間(返還期間)が異なります。話し合いで和解した場合(任意交渉)

返還までの期間

約1ヶ月~

返還率

約70~90%~

裁判をした場合

返還までの期間

約6ヶ月~

返還率

100%+過払い金利息

※過払い金利息:過払い金の発生時から返還日まで、過払い金元本に対し年5%の利息を請求することができます。

※上記の返還率や返還期間はあくまで目安です。ご自身の借り入れ状況や三菱UFJニコスの経営状況によってことなります。

三菱UFJニコスは過払い金請求の対応が比較的よい貸金業者で、話し合いによる交渉をすると、早くて約1か月で過払い金が戻ってきます。

裁判をすると過払い金を満額にして、さらに過払い金が発生したときから年5%の利息を付けて請求することができるので、話し合いによる交渉の場合よりも多くの過払い金を戻ってきますが、請求から返還までの期間が延びる傾向にあります。

また、裁判を起こすために裁判費用がかかるので、費用を差し引いても裁判をしたほうが手元に戻ってくる過払い金が多くなるかどうかを確認してから過払い金請求するべきです。

過払い金請求の裁判についてくわしく確認

3.三菱UFJニコス(日本信販)から過払い金が戻ってくるまでの流れ

三菱UFJニコスやその他の貸金業者へ過払い金請求するときの手続きは基本的に一緒なので、過払い金請求の相談をしてから過払い金が戻ってくるまでの流れをあらかじめ知っておくと安心です。

-

STEP 01 お問い合わせ・無料相談

-

STEP 02 過払い金の無料調査(受任通知の発送・取引履歴の取り寄せ)

-

STEP 03 過払い金調査結果の報告(引き直し計算)

-

STEP 05 話し合いで交渉・または裁判で解決

-

STEP 06 過払い金の返還(入金)

3-1.お問い合わせ・無料相談

フリーダイヤルかメールフォームからお問い合わせください。まずはニコスでいつ頃からどのくらい借りていたかを簡単におうかがいして、過払い金があるかどうかお調べします。ハッキリと覚えていなくても、カードや明細などの資料がなくても大丈夫です。

過払い金が発生している可能性があれば、過払い金がいくらあるか調査をおこないます。仮に過払い金がなかった場合でも、過払い金の調査は無料なのでご安心ください。

3-2.過払い金の無料調査(受任通知の発送・取引履歴の取り寄せ)

ニコスにいくら過払い金が発生しているか調査します。調査をするにあたって、委任状や身分証明書(運転免許証や保険証など)のコピーをいただきます。

事前調査希望の方の場合は、ニコスに調査通知(過払い金を調査したい旨の通知)を、正式に過払い金請求の手続きをご依頼いただいた方の場合は、受任通知(正式に手続きを受任した通知)を送ります。

同時にニコスから取引履歴を取り寄せます。ニコスはカードの種類によって取引履歴の開示期間にばらつきがあります。昭和から利用していた方などは過去の履歴がすべて出てきません。

3-3.過払い金調査結果の報告(引き直し計算)

ニコスの取引履歴には過払い金の額が明記されているので、取引履歴を取り寄せればニコスに過払い金がいくらあるのかわかります。ニコスに過払い金がいくらあるかわかったら依頼者様にすぐにご連絡して、ご希望をうかがったうえで過払い金請求の方法を調整します。

過払い金請求の方法には、貸金業者との話し合いによる交渉で早期解決する方法と、期間がのびても取り戻す金額を重視して裁判をする方法があって、依頼者様のご希望に合わせて手続き方法を選ぶことができます。

3-4.ニコスに過払い金請求を開始(過払い金返還請求書・引き直し計算書送付)

引き直し計算で過払い金の正確な金額がわかったら、過払い金返還請求書を作成して、貸金業者に送ります。請求自体は電話でも郵送でもFAXでも問題ありませんが、貸金業者との交渉がまとまらない場合は訴訟になる可能性もあるので、証拠を残すという意味でも内容証明郵便で送ることをおすすめします。

内容証明郵便は「いつ」「誰が」「誰に」「どういう内容の」郵便を送ったかを証明できる郵便で、1,200円~1,500円程度の費用はかかりますが、貸金業者から「過払い金返還請求書」が届いていないという主張を防げます。

3-5.話し合いで交渉・または裁判で解決

過払い金返還請求書を送るとニコスの担当者から連絡を受けます。過払い金の額や支払い方法、返還までの期間について交渉して、提案内容に納得できれば和解成立で過払い金が返還されます。

貸金業者と過払い金請求の交渉がまとまらない場合や貸金業者の出した過払い金の額、返還期限などの条件に納得できない場合、過払い金の満額回収や過払い金利息まで請求する場合は、過払い金請求の訴訟を起こすことになります。

3-6.過払い金の返還(入金)

ニコスと交渉して和解、もしくは裁判の判決が出た場合は、過払い金が返還されることになります。過払い金は1度みどり法務事務所に返還されて、成功報酬を差し引いた金額を依頼者様のご指定の口座にお振込みします。

4.三菱UFJニコスに過払い金請求をするデメリット・メリット

過払い金請求にはデメリットとメリットがありますが、過払い金請求を自分でするか専門家に依頼するか、話し合いによって過払い金請求の交渉をするか、裁判で過払い金請求するかによって、デメリットとメリットがそれぞれちがいます。

三菱UFJニコスから過払い金を多く取り戻すためには、過払い金請求のデメリットとメリットを知ったうえで、デメリットを回避する必要があります。

4-1.過払い金請求のデメリットとメリット

- デメリット

- 過払い金請求した貸金業者から借りられなくなる

- ブラックリストに載る

- メリット

- 払い過ぎた利息が戻ってくる

- 返済中の借金を減らせる

過払い金請求のデメリット

過払い金請求した消費者金融やクレジットカード会社を利用できなくなる可能性がありますが、貸金業者によって過払い金請求への対応にちがいがあるので、すべての貸金業者が過払い金請求をすると利用できなくなるわけではありません。

また、返済中の借金を過払い金請求して、戻ってきた過払い金をあてても借金を完済できない場合は、5年から10年の間ブラックリストに載って、新たな借り入れやクレジットカードの利用ができなくなります。

しかし、過払い金請求のメリットとブラックリストの影響を正しく知れば、過払い金請求のデメリットを最小限に抑えて最大限のメリットを得ることができます。

ブラックリストはこわくない理由

過払い金請求のメリット

過払い金請求の最大のメリットは貸金業者に払いすぎた利息(過払い金)が戻ってくることです。戻ってきた過払い金を生活費や毎月の支払い、ほかの貸金業者の返済、貯金などにあてることができます。

また、返済中に過払い金請求をすると、発生した過払い金を借金の返済にあてることで、借金を減らすことができます。

4-2.過払い金請求を自分でするデメリットとメリット

- デメリット

- 取り戻せる過払い金の額が少なくなる

- 時間と労力がかかる

- 家族にバレやすい

- メリット

- 専門家に依頼する費用がかからない

過払い金請求は自分ですることができます。専門家に依頼しない分、費用をかけずに手続きできますが、過払い金に関して司法書士や弁護士と交渉してきた貸金業者を相手に、専門知識の少ない個人が交渉をすると、時間と労力がかかるうえに、取り戻せる過払い金の額が少なくなる可能性が非常に高いです。

また、過払い金請求に関する書類は自宅へ郵送されることになるので、 書類や連絡を家族の誰かが受けた場合、借金をしていたという事実を知られてしまうデメリットがあります。

4-3.過払い金請求を専門家へ依頼するメリットとデメリット

- デメリット

- 費用がかかる

- メリット

- 取り戻せる過払い金が増える

- 時間や労力がかからない

- 家族にバレにくい

- 返済中の場合、督促がストップする

過払い金請求を専門家に依頼すると、相談料・着手金・成功報酬などの費用がかかりますが、過払い金請求に関する知識や経験が豊富な司法書士や弁護士が手続きをするので、自分で交渉する場合に比べて時間や労力をかけることなく、多くの過払い金を回収できるメリットがあります。

また、過払い金請求を司法書士や弁護士に依頼すると、司法書士や弁護士の事務所が過払い金請求の窓口となります。過払い金請求に関する書類や連絡、貸金業者からの督促が来なくなるので、家族にバレにくい、督促に追われるストレスがなくなるなどのメリットがあります。

4-4.過払い金請求を任意交渉で和解するデメリットとメリット

- デメリット

- 取り戻せる過払い金が少ない

- メリット

- 短期間で取り戻せる

- 費用が安くおさえられる

過払い金請求を任意交渉で和解する場合、裁判で過払い金を請求するよりも返還率が低くなる可能性が高いですが、裁判する必要がないので、裁判よりも早く過払い金が返還される、費用を安くおさえて過払い金請求できるメリットがあります。

すぐに過払い金を取り戻したい方や早期解決を望む方、できるだけ費用をかけずに過払い金を取り戻したい方は任意交渉で和解することをご検討ください。

4-5.過払い金請求を任意交渉で和解するデメリットとメリット

- デメリット

- 期間が長くなる

- 裁判費用がかかる

- メリット

- 取り戻せる過払い金が多くなる

- 過払い金の利息も取り戻せる

過払い金請求で裁判する場合、任意交渉よりも過払い金が戻ってくるまでの期間が長くなって、裁判費用がかかるので、負担する費用が増えますが、ニコスから取り戻せる過払い金が多くなって、さらに過払い金の利息も取り戻すことができます。

過払い金請求で1度和解した貸金業者に対して、再び過払い金請求することができないので、1円でも多くの過払い金を取り戻したい方は、過払い金請求で裁判することをご検討ください。

過払い金請求のデメリットとメリットをくわしく確認

5.三菱UFJニコスに過払い金請求する際の注意点

5-1.過払い金請求の対象はキャッシング利用のみ

ニコスに限らずクレジットカードで過払い金が発生するのは、キャッシング利用のみであって、飲食代の支払や買い物などのショッピング利用には過払い金が発生しません。

ショッピングでクレジットカードを使う場合、お店で商品を購入するために「お金を借りる」のではなくて、カード会社に「お金を立て替えてもらう(立替金)」という扱いになるので、分割手数料は発生しても利息は発生しません。

利息が発生していなければ、過払い金も発生しないので、クレジットカードのショッピング利用には過払い金請求できません。

5-2.三菱UFJニコスのカードはすべて解約になる

ニコスに過払い金請求をおこなったタイミングで、自動的にニコスのカードは解約扱いとなって、基本的にニコスが発行しているクレジットカード、ETCカードなどのカードに付随しているすべての機能が利用できなくなります。

5-3.三菱UFJニコスの関連業者を利用していた方は注意

ニコスが設立に関わった関連会社やニコスが吸収合併した会社などから借り入れをおこなっている場合は、ニコスに過払い金請求する際の対象になります。また、ニコスとは無関係に見える銀行からの借り入れであっても、ニコスが保証会社になっている場合も、過払い金請求の対象になるので注意が必要です。

たとえば、完済した1枚のカードの過払い金請求をしたときに、ニコスが発行している他のカードやニコスの関連業者からの借り入れに支払いが残っている場合は、債務整理をすることになるので、信用情報(ブラックリスト)に事故情報が登録されます。

ニコスの過払い金請求でブラックリストを避けるためには、三菱UFJニコスが発行しているすべてのカードの借り入れを完済しておく必要があります。

三菱UFJ銀行カードローンを利用中の場合は注意

三菱東京UFJ銀行のカードローンを利用している場合、アコムが保証会社になっていることが多いですが、ニコスが保証会社になっていることもあります。保証会社とは、三菱東京UFJ銀行のカードローンの返済を本人が滞納した場合に、ニコスが代わりに返済するしくみです(代位弁済)。

ニコスが三菱東京UFJ銀行カードローンの保証会社になっている場合、三菱東京UFJ銀行カードローンを利用中の方がニコスに過払い金請求すると、三菱東京UFJ銀行カードローンに影響をおよぼす場合があるので、みどり法務事務所にご相談ください。

5-4.三菱UFJニコスのカード以外には影響なし

過払い金請求すると、ほかのカードが使えなくなるのではないかと心配する方がいますが、ニコスへの過払い金請求をおこなっても、ニコス以外のカードや借り入れはいままでと変わらず利用できるのでご安心ください。

5-5.カード払いになっている利用料金

公共料金や携帯料金などの支払いをニコスのカードで支払っている場合は、過払い金請求するとニコスのカードが使えなくなって利用料金が引き落としできなくなります。

引き落としできなかった場合、利用料金に事務手数料を加えた金額の振り込み用紙が自宅に届いて、利用料金よりも高い金額を支払うことになるため注意が必要です。

もし、利用料金の支払いをカード払いにしている場合は、過払い金請求の手続きをする前に支払い方法を銀行口座からの引き落としや、振り込み用紙による支払いに変更するべきです。

5-6.銀行口座の残高をゼロにする

ニコスのカードの利用料金を銀行口座からの引き落としにしている場合、過払い金請求をする前に銀行口座の残高をゼロにしないと、過払い金請求にかかる期間が長くなる可能性があるので注意するべきです。

ニコスに過払い金請求すると、まず貸金業者からいつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかが書いてある取引履歴を取り寄せます。取引履歴をもとに、お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算をして、債務整理で申請する借金の元本と将来発生する利息を確認します。

引き直し計算したあとに、ニコスが引き落としをストップするのに間に合わず、銀行口座から引き落としをしてしまうと、再度、引き直し計算をすることになるため、過払い金請求する前に銀行の口座残高をゼロにしておくべきです。

5-7.取引履歴の開示期間

ニコスは取引履歴がすべて開示されないケースがあります。例えばニコスカードは1995年(平成7年)1月以降からの開示になるので、それより前の取引履歴は出てきません。DCカード、UFJカードは1992年(平成4年)7月以降からの開示になります。

それより前から利用している方の場合、取引履歴がない期間は引き直し計算ができないため、さかのぼって過払い金を回収することはむずかしくなります。

5-8.ニコスへの過払い金請求の時効に注意

過払い金請求には時効があって、「完済した日から10年」または「最後に取引した日から10年」と決まってます。時効が成立してしまうと、過払い金請求ができなくなります。

「過去に借り入れをしたことは覚えているけど、いつ返し終わったかハッキリ覚えていない」方も、調べてみると時効が成立していなかったという場合があります。時効が成立していなかったとしても過払い金請求せずに放置していると、時効が成立してしまい、過払い金を取り戻すことができなくなるリスクがあります。

もしかしたら過払い金があるかもしれないと思ったら、いち早く過払い金請求の時効が成立しているかどうかをご確認ください。

6. 三菱UFJニコスに過払い金請求したあとの影響と注意点

6-1.将来的にニコスと再契約したい場合

ニコスに過払い金請求をおこなった場合、基本的に再度ニコスのカードを持つことはできません。ニコスの対応次第では再度契約できる場合もありますが、契約できる可能性は低いです。

どうしてもクレジットカードを持ちたい方は、ニコス以外の信販会社でクレジットカードを作っておくべきです。

6-2.将来的な他社カードへの審査の影響

完済後の過払い金請求、または、過払い金が残りの借金よりも多く、完済になるケースであれば、信用情報に事故情報が登録されないので他社カードの審査に影響はありません。

ただし、過払い金請求をおこなった結果、完済できずに返済を継続することになる場合は、信用情報に債務整理をおこなったという事故情報が登録されて、今後、他社カードの審査に通らなくなる可能性があるので注意が必要です。

6-3.新しく組む住宅ローンへの影響

完済後の過払い金請求、または、過払い金が残りの借金よりも多く、完済になるケースであれば、信用情報に事故情報が登録されないので、住宅ローンの審査に影響はありません。

ただし、過払い金請求をおこなった結果、完済できずに返済を継続することになる場合は、信用情報に債務整理をおこなったという事故情報が登録されて、住宅ローンの審査に通らなくなる可能性があるので注意が必要です。

7.三菱UFJニコス(日本信販)の過払い金請求で選ばれるみどり法務事務所

司法書士法人みどり法務事務所は、消費者金融・クレジットカード・信販会社から過払い金(払い過ぎた利息)を取り戻す「過払い金請求」を専門としています。

累計90億5,000万円の過払い金を取り戻して、現在も月間500件の相談を承っていますが、今までにたくさんの相談者様の

「過払い金を取り戻したい」

「借金を返済するのが苦しい」

といった悩みを解決してきました。

みどり法務事務所では、ニコスの過払い金請求の対応を熟知している司法書士が相談者様の悩みを解決できるようにお手伝いします。過払い金に関するご相談、調査は何度でも無料で、過払い金が取り戻せなかった場合、費用はかかりませんので、お気軽にご相談ください。

みどり法務事務所の特徴をくわしく確認

8.ニコスの会社概要と最近の動向

三菱UFJニコス株式会社(以下:UFJニコス)は、三菱UFJフィナンシャル・グループ(MUFJ)の決済部門を担う国内最大級のカード取扱高・会員数を誇るクレジットカード会社です。UFJニコスが誕生したのは1951年、信販会社最大手の「日本信用販売株式会社」として設立されたのがはじまりです。

設立者である、故・山田光成氏が「真新しいランドセルを質屋にいれる若い母親の姿」を見て起業したといわれており、設立の思いには消費者が豊かな暮らしができるようにしたい、という願いがこめられています。

1966年には「日本信販株式会社」に社名変更した後、1989年には「マイベストカード」を発行。その後はカードブランド名となる「ニコスカード」を発行し、2005年に三菱UFJ銀行の子会社となります。

2007年に貸金業法改正のうごきによる過払い金返還請求に備えるため、親会社の三菱UFJグループが財務基盤の強化をはじめました。

財務基盤強化のために、提携している農林中央銀行と三菱UFJグループを引受先とする1千億円の増資を実施し、他のクレジットカード会社が過払い金返還請求で甚大な損失をだしていたなか、ニコスは経営不振になることを免れました。

2007年には「株式会社ディーシーカード」と合併して「三菱UFJニコス株式会社」に社名変更しています。現在ニコスは3000名以上の従業員をかかえ、クレジットカード事業以外にもソリューション事業・プロセッシング事業もおこなっています。

UFJニコスのバックには三菱UFJ銀行がついているため経営は安定しているので、過払い金請求をおこなうときに司法書士などの専門家が間に入れば、柔軟に対応してくれるクレジットカード会社の一つです。しかし過払い金請求には時効がありますので、まだ請求するか迷っている方は、なるべく早めに専門家に相談し過払い金請求することをおすすめします。

三菱UFJニコスの会社概要

| 商号 | 三菱UFJニコス株式会社 |

|---|---|

| 本社所在地 | 東京都千代田区外神田4-14-1 秋葉原UDX |

| 資本金 | 1,093億1,200万円 |

| 代表者 | 小野寺 隆実 |

| 貸金業者登録番号 | 関東財務局長(13)第00115号 |

| URL | http://www.cr.mufg.jp/ |