過払い金請求できる条件と過払い金が多く発生する条件

「過払い金請求は誰でもできるの?」

「私にも過払い金を取り戻せるの?」

と多くの方からご相談があります。アコム、アイフルといった消費者金融での借り入れや、エポスカードや三井住友カードといったクレジットカードでキャッシングをしたことがあっても、誰でも過払い金請求できるわけではありませんが

- 過払い金が発生する条件

- 過払い金請求できる条件

にあてはまっていれば過払い金請求で過払い金を取り戻せるので、ご自身が過払い金請求できるかどうかをできるだけ早く確認しておく必要があります。

過払い金請求できる条件

もくじ(メニュー)

- 1) 過払い金が発生する条件

- 2) 過払い金請求できる条件

- 3) 過払い金請求できない場合

- 4) 取り戻せる過払い金が多くなる条件

- 5) 過払い金がいくらあるか調べる方法

- 6) 過払い金請求のデメリットとメリット

- 7) 過払い金請求ならみどり法務事務所

1.過払い金が発生する条件

過払い金が発生する条件は2つあります。

- 利息制限法の上限金利を超えた金利で利息を払っている

- 2010年(平成22年)6月17日以前に消費者金融やクレジットカードのキャッシング利用を開始している

1-1.利息制限法の上限金利を超えて返済している

利息制限法で定められている上限金利は借り入れ金額によって変わります。

利息制限法で定められている上限金利

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円~100万円未満 | 18% |

| 100万円以上 | 15% |

利息制限法で定められている上限金利を超えて返済した場合、貸金業者に払いすぎた利息(過払い金)が発生しているので、過払い金請求できます。

1-2.2010年(平成22年)6月17日以前に消費者金融やクレジットカードのキャッシング利用を開始している

2010年6月18日には出資法の上限金利が改正されたことで、グレーゾーン金利が撤廃されましたが、出資法の改正前でグレーゾーン金利が認められていた2010年6月17日以前に借り入れした場合は、過払い金が発生している可能性が高いです。

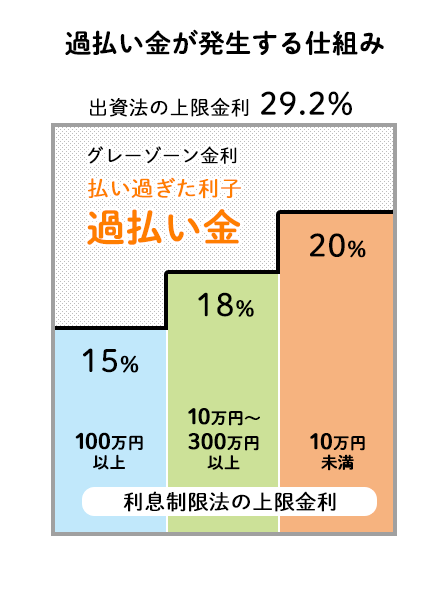

1-3.過払い金が発生する仕組み

過払い金とはアコム、アイフルといった消費者金融、エポスカードや三井住友カード、ポケットカードやニコスといったクレジットカード会社といった貸金業者に払い過ぎた利息のことです。

借り入れについては法律で金利の上限が定められていて、以前は、金利の上限を15%~20%と定めている「利息制限法」、金利の上限を29.2%と定めている「出資法」といった2種類の法律がありました。

出資法の上限である29.2%を超える金利でお金を貸すと罰則がありましたが、利息制限法の上限金利である20%を超えても罰則がなかったため、多くの貸金業者が20%から29.2%の間で金利を設定していました。この出資法と利息制限法の上限金利の差分のことを「グレーゾーン金利」と呼んでいます。

2010年6月18日に出資法が改正されて、金利の上限は29.2%から利息制限法と同じ20%になったことから、グレーゾーン金利で払った利息分が過払い金として取り戻すことができます。

2.過払い金請求できる条件

- 2010年より前に借り入れしたか

- 金利20%より高い金利で借り入れしたか

2010年より前に、利息制限法で定められている上限金利を超えて借り入れした場合、過払い金が発生しているので過払い金請求できます。ただし、2010年より前に借り入れしても、金利が利息制限法の範囲内であれば、過払い金請求できません。

利息制限法の範囲内に金利を引き下げた時期は貸金業者によってちがうので、過払い金が発生する条件も貸金業者によってちがいます。大手貸金業者を例としてあげると、下記にあてはまる場合は過払い金が発生している可能性が高いです。

業者別でみる過払い金の発生条件

- アコム:2007年6月17日までに借り入れしている場合

- プロミス:2007年12月18日までに借り入れしている場合

- アイフル:2007年7月31日までに借り入れしている場合

- レイク:2007年12月1日までに借り入れしている場合

それ以外の貸金業者でも過払い金が発生しています。貸金業者ごとの過払い金が発生する条件についてくわしく知りたい方は貸金業者ごとの情報ページをご覧ください。

過払い金請求の経験や知識が豊富なみどり法務事務所の司法書士は、各貸金業者の対応を熟知していますので、お気軽にご相談ください。

※掲載がない貸金業者の実績もあります。

※貸金業者ごとの対応状況は随時、追加・更新をおこないます。

2-1.最後の借入日・返済日から10年以内

最後に借り入れした日もしくは返済日から10年以内の借り入れに過払い金が発生している場合、過払い金請求できます。ただし、過払い金請求には時効があって、最後の借り入れをした日もしくは返済日から10年経ってしまうと、過払い金を取り戻せなくなります。

最後に借り入れした日もしくは返済をした日を覚えていない場合でも、過払い金があるか無料で調べることができるので、少しでも過払い金があるかもしれないと思ったら、まずは司法書士や弁護士にご相談ください。

2-2.過去に借入・完済を繰り返したか

同じ貸金業者で借り入れと完済を何度も繰り返している場合、「一連の取引」として取り扱われる可能性があるので、10年以上前に1度完済したことがあっても過払い金を取り戻せる可能性があります。

1度完済してから次の借り入れまでの空白期間が短ければ、一連の取引だと扱われる可能性が高くなりますが、ご自身の取引状況によって判断が変わるので、一度、司法書士・弁護士にご相談ください。

2-3.クレジットカードがない人も過払い金請求できる

クレジットカードをなくしたり、解約した場合でも、借り入れした貸金業者がわかっていれば、過去の借り入れに関する取引履歴を取り寄せることで、過払い金があるか確認できます。過払い金が発生していれば、過払い金請求できます。

取引履歴は自分で取り寄せることもできますが、貸金業者によっては後回しにされてるケースがあるので、司法書士や弁護士に相談すれば取引履歴を早く取り寄せることができます。

2-4.借り入れした業者を忘れた人も過払い金請求できる

過去に借り入れしたことのある貸金業者を忘れた場合でも、信用情報機関に信用情報の開示請求をすることによって、借り入れしたことがある貸金業者を確かめることができます。信用情報に記載されている貸金業者に取引履歴を取り寄せることで、過払い金請求できます。

信用情報の開示手続きは、パソコン・スマートフォン・郵送・窓口の4通りあるので、どのような流れで手続きできるのか、一度ご確認ください。

貸金業者を忘れた場合の手続きをくわしく確認

2-5.本人以外の過払い金請求もできる

過払い金請求は借り入れした本人がおこなうのが原則ですが、本人に過払い金請求する意思があって本人直筆の署名と捺印が入った委任状があれば、家族や友人、彼氏、彼女など恋人が代理で過払い金請求することができます。

借り入れした本人が亡くなっている場合は、亡くなった方の相続人だけが代理で過払い金請求できます。司法書士や弁護士に依頼することもできるので、自分以外に過払い金がありそうな方がいればご相談ください。

代理で過払い金請求する方法をくわしく確認

2-6.生活保護を受けている方

生活保護を受けている方も過払い金請求でお金を取り戻せます。しかし、過払い金は貸金業者に支払いすぎたご自身のお金であって、所得として扱われます。過払い金請求で取り戻した金額に応じて、生活保護費が減額される、支給が止まる、取り戻した過払い金を福祉事務所に返金することになるので、注意する必要があります。

3.過払い金請求できない場合

3-1.利息制限法の範囲内での借り入れ

2010年以降の借り入れ、利息制限法の範囲内での借り入れは、貸金業者に支払いすぎた利息(過払い金)がないので、過払い金請求できません。借金をを減らしたいけど過払い金がない場合は、借金を減らす、またはゼロにする債務整理をご検討ください。

債務整理には貸金業者と交渉して毎月の返済額を減らす任意整理、借金を最大で90%減らす個人再生、借金をゼロにする自己破産、裁判所で債権者と話し合って毎月の返済額を減らす特定調停の4種類があります。

債務整理は種類ごとに手続きできる条件や、デメリット・メリットがちがうので、債務整理で借金を減らそうと考えている方は、どの債務整理が自分に合っているか判断する必要があります。

債務整理のデメリットとメリットをくわしく確認

3-2.時効が成立した借金

過払い金請求には時効があって、「完済した日から10年」または「最後に取引した日から10年」と決まってます。時効が成立してしまうと、過払い金請求ができなくなります。

「過去に借り入れをしたことは覚えているけど、いつ返し終わったかハッキリ覚えていない」方も、調べてみると時効が成立していなかったという場合があります。時効が成立していなかったとしても過払い金請求せずに放置していると、時効が成立してしまい、過払い金を取り戻すことができなくなるリスクがあります。

もしかしたら過払い金があるかもしれないと思ったら、いち早く過払い金請求の時効が成立しているかどうかをご確認ください。

過払い金請求の時効をくわしく確認

3-3.倒産した貸金業者の借り入れ

倒産した貸金業者の借り入れは過払い金請求できません。

2006年におこなわれた最高裁での判決から過払い金請求する人が増えた影響で、武富士などの貸金業者が経営不振になって、倒産しています。利用していた貸金業者が大手だからといって、倒産する可能性が低いと思って過払い金請求を放置するのは危険です。

ただし、貸金業者が倒産しても、借り入れしたときから社名が変わった貸金業者や合併している貸金業者から過払い金請求できる可能性があるので、一度、過払い金請求と貸金業者の事情に精通している司法書士や弁護士に相談して、過払い金請求できるか確認するべきです。

倒産して過払い金請求できない貸金業者の例

- 武富士

- SFコーポレーション(旧:三和ファイナンス)

- アエル(旧:日立信販)

- マルフク

- 連専

3-4.銀行や銀行カードローン

銀行や銀行カードローンは、出資法・利息制限法ではなくて、銀行法という法律が適用されている貸し付けなので、過払い金請求できません。

ただし、銀行グループにある銀行以外のカード会社が運営しているカードローンは、出資法・利息制限法が適用されるので、過払い金が発生している可能性があります。利用したカードローンが過払い金の対象である可能性があるなら、一度、司法書士や弁護士にご相談ください。

過払い金請求できるカードローンとできないカードローンの例

| カードローン | 三井住友銀行 カードローン | 三井住友カード カードローン |

|---|---|---|

| 適用する法律 | 銀行法 | 出資法・利息制限法 |

| 過払い金請求 | 対象外 | 対象 |

3-5.クレジットカードのショッピング利用

クレジットカードで過払い金が発生するのはキャッシング利用のみであって、飲食代の支払や買い物などのショッピング利用には過払い金が発生しません。

ショッピングでクレジットカードを使う場合、お店で商品を購入するために「お金を借りる」のではなくて、カード会社に「お金を立て替えてもらう(立替金)」という扱いになるので、分割手数料は発生しても利息は発生しません。

利息が発生していなければ、過払い金も発生しないので、クレジットカードのショッピング利用には過払い金請求できません。

3-6.1度過払い金請求で和解した業者

過払い金請求で1度和解した貸金業者に対して、再び過払い金請求することができません。たとえば、自分で過払い金請求して和解した貸金業者から取り戻した過払い金が少なかったので、過払い金請求に強い司法書士・弁護士に依頼して同じ貸金業者に対して再び過払い金請求することはできません。

1円でも多くの過払い金を取り戻すためには、過払い金の返還率が低い事務所ではなく、多くの過払い金を取り戻した経験や実績がある司法書士・弁護士に依頼する必要があります。

3-7.1度債務整理した業者

一度、借金を減額するまたはゼロにする債務整理をした貸金業者に対して、過払い金請求できない場合が多いです。

司法書士や弁護士に債務整理を依頼すると、過去の借り入れに関する取引履歴を取り寄せて、お金を借り入れするときの上限金利が定められている利息制限法にのっとって引き直し計算をします。引き直し計算をして過払い金があるとわかれば、過払い金請求をする事務所が多いので、1度債務整理した貸金業者に対して再び過払い金請求できません。

また、自分で債務整理をしたときに、過払い金請求をせずに「債権債務なし」という内容で貸金業者と和解した場合、過去に過払い金請求していなくても過払い金請求できません。

債権債務なしとは、「貸金業者との間に借金以外に債権義務がないことを認める」という意味があって、和解書に書かれている内容以外の権利はお互いに主張できなくなります。過払い金請求をせずに「債権債務なし」で和解すると、過払い金が発生していることを主張できなくなるので過払い金請求できなくなります。

4.取り戻せる過払い金が多くなる条件

4-1.借り入れの額が大きい

借り入れの額が多ければ多いほど、払い過ぎた利息の額も大きくなり、返還される過払い金の額も多くなる可能性が高くなります。

また、貸金業者から借りられる限度額が多いほど借り入れ額が多くなる傾向にあるので、多くの過払い金が発生している可能性が高いです。

4-2.古くから借り入れした借金

多くの貸金業者は段階的に金利を引き下げているので、同じ貸金業者から同じ金額を借りたとしても、借りた時期が違えば発生する過払い金の額は変わります。金利が高い時期に借り入れしていれば、過払い金が多く発生している可能性が高いです。

古くから借り入れしていた場合、時効が成立していて過払い金請求できない可能性があるので、早めに過払い金請求をするべきです。

4-3.返済期間が長い

返済期間が長い場合、利息を支払う回数が増えるので、支払う利息の総額が増えます。支払う利息の総額が多くなれば、払いすぎた利息である過払い金の額も大きくなる傾向があります。

4-4.借金を返済するために借金していた

借金を返済するために借金をすると、返済する借金の利息分まで借金をすることになるので、返済できたとしても、借り入れの額が減らないうえに、翌月以降の返済額が増える可能性があります。

借り入れを繰り返すと結果的により多くの借り入れをすることになって、多くの利息が発生するので、過払い金も多く発生する傾向にあります。

4-5.利息の返済しかできていない

借り入れの返済には約定返済額という最低返済額が決まっていますが、約定返済額しか返済していない場合や、約定返済額に利息が含まれていて利息分しか返済していない場合は、借り入れの元本がなかなか減らないので、返済期間が長くなります。

返済期間が長くなると返済回数が増えて、支払う利息が多くなるので、過払い金も多く発生する傾向にあります。

4-6.リボ払いで返済していた

リボ払いとは、毎月一定額を払い続ける支払い方法です。毎月の返済額を低く抑えられて、借り入れの額が増えても毎月の返済額が増えないため、負担が少ないというメリットがありますが、借り入れの元本が減らないので、いつまで経っても返済が終わらないというデメリットがあります。

リボ払いで返済していた場合、完済までの期間が長期化しているケースが非常に多いため、より高額の過払い金が発生している可能性が高いです。

4-7.同じ貸金業者に完済と借り入れを繰り返していて空白期間が短い

借金を一度完済して、同じ貸金業者から次に借り入れをするまでの期間を空白期間をいいます。空白期間がない場合、または空白期間が短い場合には過払い金が多く発生している可能性が高いです。

完済してから10年が経つと過払い金は時効で請求できなくなってしまいますが、次の借り入れまでの空白期間が1年未満など短い場合には、過去の借り入れから一連の取引だと認められる可能性があります。

一連の取引だと認められると、一度完済した借り入れからさかのぼって過払い金請求できるため、取り戻せる過払い金の額が増えます。

一連の取引として過払い金請求できるか確認

5.過払い金がいくら発生してるかわかる過払い金の計算方法

過払い金がいくらあるのか、過払い金が借金よりも多いか少ないかは、引き直し計算をすることでわかります。引き直し計算とは、利息制限法の上限金利にしたがって利息の再計算をする方法です。

- 貸金業者から「取引履歴」を取り寄せる

- インターネット上にある過払い金計算ソフトをダウンロード

- 取引履歴をもとに日付、金利、金額を過払い金計算ソフトに入力

5-1.貸金業者から「取引履歴」を取り寄せる

過払い金を計算するうえで必要な取引履歴を貸金業者から取り寄せます。取引履歴とは過去の利用明細のようなもので、借り入れをした金額・金利・日付、返済した金額・日付など、貸金業者を利用した際のすべてのデータが記載されている書類です。

貸金業者のお客様サポートに電話やネットなどで「利用状況を見直したいので取引履歴がほしい」などと伝えれば、郵送や窓口などで受け取ることができます。

5-2.インターネット上にある過払い金計算ソフトをダウンロード

インターネット上に無料で公開されている過払い金計算ソフトをダウンロードすれば、引き直し計算ができます。無料の過払い金計算ソフトはExcelの使えるパソコンが必須です。

くわしい使い方については各サイトの説明を参考にしてください。

5-3.取引履歴をもとに日付、金利、金額を過払い金計算ソフトに入力

取引履歴が手元に届いたら、取引履歴にのっている金利、借り入れした日、返済した日、金額を過払い金計算ソフトに入力します。入力すると過払い金がいくらあるか自動で算出されます。

過払い金の計算は、取引履歴と過払い金計算ソフトがあれば自分でも計算できますが、計算して出た過払い金の額が正しいかどうかを自分で判断するのはむずかしいです。入力ミスや、取引履歴の見かたがわからないまま入力すると、正しい過払い金の額がでません。

過払い金の計算をまちがえると、取り戻せる過払い金の額が少なくなったり、貸金業者に過払い金請求を拒否される可能性があるので、自信がない場合は司法書士や弁護士などの専門家に依頼して計算してもらうべきです。

引き直し計算の正しい方法を確認

6.過払い金請求のデメリットとメリット

過払い金請求にはデメリットとメリットがありますが、過払い金を多く取り戻すためには、過払い金請求のデメリットを回避する必要があります。

6-1.過払い金請求のデメリットとメリット

- デメリット

- 過払い金請求した貸金業者から借りられなくなる

- ブラックリストに載る

- メリット

- 払い過ぎた利息が戻ってくる

- 返済中の借金を減らせる

過払い金請求のデメリット

過払い金請求した消費者金融やクレジットカード会社を利用できなくなる可能性がありますが、貸金業者によって過払い金請求への対応にちがいがあるので、すべての貸金業者が過払い金請求をすると利用できなくなるわけではありません。

また、返済中の借金を過払い金請求して、戻ってきた過払い金をあてても借金を完済できない場合は、5年から10年の間ブラックリストに載って、新たな借り入れやクレジットカードの利用ができなくなります。

しかし、過払い金請求のメリットとブラックリストの影響を正しく知れば、過払い金請求のデメリットを最小限に抑えて最大限のメリットを得ることができます。

ブラックリストはこわくない理由

過払い金請求のメリット

過払い金請求の最大のメリットは貸金業者に払いすぎた利息(過払い金)が戻ってくることです。戻ってきた過払い金を生活費や毎月の支払い、ほかの貸金業者の返済、貯金などにあてることができます。

また、返済中に過払い金請求をすると、発生した過払い金を借金の返済にあてることで、借金を減らすことができます。

6-2.過払い金請求を自分でするデメリットとメリット

- デメリット

- 取り戻せる過払い金の額が少なくなる

- 時間と労力がかかる

- 家族にバレやすい

- メリット

- 専門家に依頼する費用がかからない

過払い金請求は自分ですることができます。専門家に依頼しない分、費用をかけずに手続きできますが、過払い金に関して司法書士や弁護士と交渉してきた貸金業者を相手に、専門知識の少ない個人が交渉をすると、時間と労力がかかるうえに、取り戻せる過払い金の額が少なくなる可能性が非常に高いです。

また、過払い金請求に関する書類は自宅へ郵送されることになるので、 書類や連絡を家族の誰かが受けた場合、借金をしていたという事実を知られてしまうデメリットがあります。

6-3.過払い金請求を専門家へ依頼するメリットとデメリット

- デメリット

- 費用がかかる

- メリット

- 取り戻せる過払い金が増える

- 時間や労力がかからない

- 家族にバレにくい

- 返済中の場合、督促がストップする

過払い金請求を専門家に依頼すると、相談料・着手金・成功報酬などの費用がかかりますが、過払い金請求に関する知識や経験が豊富な司法書士や弁護士が手続きをするので、自分で交渉する場合に比べて時間や労力をかけることなく、多くの過払い金を回収できるメリットがあります。

また、過払い金請求を司法書士や弁護士に依頼すると、司法書士や弁護士の事務所が過払い金請求の窓口となります。過払い金請求に関する書類や連絡、貸金業者からの督促が来なくなるので、家族にバレにくい、督促に追われるストレスがなくなるなどのメリットがあります。

過払い金請求のデメリットとメリットをくわしく確認

7.過払い金請求を依頼するならみどり法務事務所

司法書士法人みどり法務事務所は、消費者金融・クレジットカード・信販会社から過払い金を取り戻す「過払い金請求」を専門としています。

累計90億5,000万円の過払い金を取り戻して、現在も月間500件の相談を承っていますが、今までにたくさんの相談者様の

「過払い金を取り戻したい」

「借金を返済するのが苦しい」

といった悩みを解決してきました。

みどり法務事務所では、経験や実績豊富な司法書士が相談者様の悩みを解決できるようにお手伝いします。過払い金に関するご相談、調査は何度でも無料で、過払い金が取り戻せなかった場合、費用はかかりませんので、お気軽にご相談ください。

みどり法務事務所の特徴をくわしく確認