過払い金請求でブラックリストに載らずに過払い金を取り戻す方法

「過払い金請求はブラックリストに載る?」

「ブラックリストに載るとどうなるの?」

と多くの方からご相談があります。

ブラックリストとは、借金の返済を延滞・滞納したり、借金を減らす債務整理や借り入れの返済中に過払い金請求した場合、信用情報にマイナスの情報が載ることをブラックリストに載るといいますが、ブラックリストに載ると借り入れなどをすることがむずかしくなります。

しかし、借金の返済中に過払い金請求したすべての人がブラックリストに載るわけではなくて、ブラックリストに載る条件があります。ブラックリストに載ることを恐れて過払い金請求を諦める前に、ブラックリストに載る条件は何かを正しく知ることが大事です。

もし、ブラックリストに載ることを恐れて過払い金請求をするか迷っている場合は、みどり法務事務所にご相談ください。相談者様が過払い金請求することでブラックリストに載るかどうかをお伝えできるほかに、過払い金請求で他にも不安なことがあれば相談者様の話をうかがって、くわしく説明することができますので、お気軽に無料相談からご相談ください。

過払い金請求とブラックリスト

もくじ

1) 過払い金請求はブラックリストに載らない

2010年以前は、お金を貸し付ける際の金利の上限は利息制限法という法律で10万円未満であれば20%、10万円を超えて100万円未満であれば18%、100万円を超えていれば15%と決められていましたが、利息制限法には罰則がなかったためほとんどの貸金業者が20%を超えての金利で貸し付けていました。

しかし、2010年6月17日に金利の上限を定めた出資法という法律が改正されて、20%を超えた金利で貸し付けると罰則にあたるようになりました。それまで20%を超えた利息で返済をしていた場合は、利息を払い過ぎていた(過払い金)ことになるので貸金業者に返還請求できるようになりました。

2010年以前は過払い金請求をすると「契約見直し」というマイナスの情報が登録されてブラックリストに載っていました。

信用情報にマイナスの情報が載ることをブラックリストに載るといいますが、2010年4月19日に金融庁が「そもそも信用情報とは支払い能力に関する情報であり、過払い金請求の有無は信用情報には関係なく、信用情報機関に掲載されるべきではない」との見解を示して、契約見直しの情報登録を禁止したことで、完済したあとの過払い金請求では、ブラックリストに載ることはなくなりました。

過払い金が発生する条件

1‐1)借り入れを完済したあとに過払い金請求する場合

借り入れを完済したあとに過払い金請求すれば、ブラックリストに載りません。

完済後の過払い金請求についてもっとくわしく

1‐2)返済中でも過払い金で完済できる場合

返済中に過払い金請求しても、借り入れを過払い金で完済できればブラックリストに載りません。

残っている借り入れ額よりも過払い金の金額が大きければ完済できるうえ、手元にお金が戻ってきます。返済している期間が長いほど、また借り入れの額が大きいほどに過払い金の金額は高額になる可能性があるので、まずはいくら過払い金があるのか調査するべきです。

司法書士や弁護士が依頼を受け、貸金業者に通知を送った時点で一度ブラックリストに載ることがありますが、過払い金で借金をゼロにできれば登録は削除されます。

返済中の過払い金請求で最大限のメリットを得る

1-3)返済中と完済した借金が両方あって完済した貸金業者だけ過払い金請求する場合

過払い金請求は貸金業者ごとに交渉をおこなうので、手続きする貸金業者を選べます。複数の貸金業者から借り入れしていて、完済した借金と返済中の借金の両方ある場合、完済した貸金業者だけを過払い金請求すればブラックリストに載りません。

また、完済した貸金業者の過払い金請求をおこなえば、戻ってきた過払い金で返済中の借金を減額できたり完済できます。さらに、返済中だった借金を完済したあとに過払い金があれば、ブラックリストに載ることなく過払い金請求することができます。

2) 過払い金請求でブラックリストに載るケース

完済したあとの過払い金請求では、ブラックリストに載ることはありませんが、返済中に過払い金請求する場合は、過払い金の額と借り入れ額によってはブラックリストに載る可能性があります。

2-1) 過払い金で借り入れを完済できない場合

過払い金請求をしても戻ってきた過払い金で借り入れを完済できなかった場合は、過払い金請求ではなく貸金業者と交渉して借り入れを減らしてもらう任意整理という手続きになります。任意整理はマイナスの情報として登録されるので、ブラックリストに載ります。

完済している貸金業者がなくても過払い金がいくらあるのか調査して、過払い金で完済できる貸金業者を選んで過払い金請求すれば、ブラックリストに載らないので、まずは過払い金がいくらあるのか調査するべきです。

過払い金を調査して、過払い金が借り入れよりも少なければ、任意整理としてブラックリストに載りますが、借金そのものを減らすことができて毎月の返済がラクになり、完済までのめどがたてられます。

任意整理についてもっとくわしく

2‐2) 意外なことでブラックリストに載ってしまう過払い金請求の落とし穴

クレジットカードのショッピングの支払いを過払い金で完済できない場合

クレジットカードのショッピングの支払いはカード会社に料金を立て替えてもらっただけで、借り入れではないので過払い金請求の対象になりません。

ショッピングの支払いが残っていた場合は、キャッシングで発生している過払い金がショッピングの返済にあてられます。キャッシングで発生している過払い金がショッピングの支払い残高よりも少ないと完済したことにならないのでブラックリストに載ります。クレジットカードの過払い金請求をする際はショッピングの支払いが残っていないかどうか確認してください。

たとえば、アコムでもアコムマスターカードはショッピングにも利用できるので、ショッピングの支払いが残っていないかどうかご注意ください。

過払い金請求する貸金業者が保証会社となるカードローンを利用している場合

貸金業者が銀行カードローンの保証会社になっている場合があります。過払い金請求しようとしている貸金業者が、現在利用している銀行カードローンの保証会社だった場合、カードローンの支払いを延滞・滞納していると過払い金請求に影響がでる可能性があります。

たとえば、アコムはバンクイックの保証会社となっているので、現在もバンクイックの借り入れを延滞・滞納している場合、アコムがバンクイックへ代わりに返済してくれますが、そのあとアコムから請求されることになります。

アコムに過払い金があっても、バンクイックに延滞・滞納があった場合、戻ってくる過払い金が返済にあてられます。さらに、バンクイックに残っている借り入れを過払い金で完済できない場合はブラックリストに載ります。

吸収・合併している貸金業者に過払い金請求する場合

自分では完済したと思っていても貸金業者の吸収・合併によって完済扱いにならないケースがあるので注意しましょう。

たとえば、エポスカードはゼロファーストを吸収合併しています。エポスカードを過払い金請求で完済できたとしても、以前にゼロファーストからも借り入れしていて完済していない場合、ゼロファーストからの借り入れをエポスカードが引き継いでいるのでゼロファーストからの借り入れ分も完済できないと、ブラックリストに載ります。

3) ブラックリストに載っても過払い金請求を優先した方がいい理由

返済中の過払い金請求は完済できないとブラックリストに載りますが、借金を減らすことができます。

ブラックリストに載ると一定期間、新たな借り入れやクレジットカードの利用ができなくなって一時的に現金払いの生活になりますが、借金を繰り返してしまう悪循環を変えられます。収入と収支のバランスを見直して、生活を再建するチャンスです。

また、借金を滞納したことがある場合はすでにブラックリストに載っている可能性が高く、完済してから5年程度は載り続けるので、ブラックリストに載ることを気にして過払い金請求をためらう意味はありません。すぐにでも過払い金請求して借金を減らすべきです。

毎月の返済が苦しくて生活費を削っている方、家賃や携帯電話代などを滞納している方、ほかの貸金業者から借りては返しを繰り返している方、終わりが見えなくて常に頭のなかに借金が重くのしかかっていた方も、毎月の返済がラクになって、完済までのめどがたてられます。

返済がストップして督促もこない

手続き中は一時的に返済がストップするので督促もなくなります。これまで毎月の督促状に頭を悩ませていた方も精神的にラクになります。

これから支払う利息をカットして返済期間をのばして毎月の返済額を減らせる

司法書士や弁護士に依頼すれば、貸金業者にすでに発生している遅延損害金や今後支払う利息をカットしたり、返済期間の延長を交渉できるので、毎月の返済額を減らすことができます。手続きはすべて司法書士や弁護士がおこなうので、消費者金融やクレジットカード会社から直接連絡がくることはありません。

3-1)ブラックリストが怖くない理由

返済中に過払い金請求してブラックリストに載ったとしても、必要以上に怖がることはありません。

クレジットカードは他のカードで代用できる

ブラックリストに載ると一定期間クレジットカードを使えなくなるので、不便に思われるかもしれませんが、クレジットカードを使えなくても他のカードで代用できます。

クレジットカードはデビットカードで代用

現金ではなくカードで支払いたい場合、デビットカードなら利用できます。現在では、VISAデビットやJCBデビットのようにクレジットカードとほぼ同じ使い方のできるデビットカードが数多く発行されています。

VISAデビットやJCBデビットのようなデビットカードは利用したその場で口座から引き落とされるので実質的には現金払いと同じですが、クレジットカードと同じように現金を持ち歩く必要がありません。

クレジットカードは家族カードなら利用可能

どうしてもクレジットカードが必要な場面では、ご家族名義のクレジットカードである「家族カード」を発行してもらうという手段もあります。家族カードの場合はクレジットカードの審査対象が親カードを所有している人のみのため、ご自身がブラックリストにのっていても家族カードを作ることができます。

ETCカードはETCパーソナルカードで代用

ブラックリストに載るとクレジットカードに紐づいたETCカードも使えなくなりますが、ETCパーソナルカードであればブラックリストにのっていても作成できて、ETCカード同様に高速道路の料金所で利用可能です。ETCパーソナルカードは、保証金(デポジット)を預託して、その預託金の範囲内の金額で高速料金を支払う仕組みです。

返済中のローンに影響はない

ブラックリストに載ったとしても、返済中のローンに影響をあたえることはありません。一括返済を迫られたり、家や車を引き上げられることはありませんので、住宅ローンや車のローンを返済中の方もご安心ください。

新規のローンもできる場合がある

ブラックリストに載っている間は新規のローン契約はむずかしくなりますが、貸金業者が経済状況などを総合的に見た上で貸しても問題ないとがあると判断されると、事故情報の登録期間が終わる前でも新たにローンやカードを申し込むことが可能なケースもあります。

生命保険に加入できる

生命保険の加入にも審査がありますが、生命保険の加入審査は所定の年齢や健康状態をみる審査なので、ブラックリストに載っていたとしても関係なく加入することができます。

賃貸借契約は可能

賃貸アパートやマンションなどの賃貸借契約は、不動産業者が信販系の保証会社を利用していなければ、ブラックリストに載っていても賃貸借契約することができます。

賃貸借契約にも審査がありますが、一般的に年収・職業(勤務先)・保証人(続柄)人柄です。確認されたとしても、勤務先に本当に働いているか確認される程度なので、ブラックリストに載っているかどうか確認されることはありません。

ブラックリストに載っても家族にバレない

ブラックリストに載ったことがどこかに掲載されるわけではないので、自分からいわない限りブラックリストに載ったことが家族や周囲にバレることはありません。

ただし、新規のローンを組めなくなったり今まで使っていたクレジットカードが使えなくなるので、隠し通したい場合は早めにクレジットカードを解約して現金生活にしておくなど、対策を考える必要があります。

ブラックリストに載っても一定期間で削除される

ブラックリストに載ったとしても完済から5年程度で登録は削除されます。登録が削除された後であれば、住宅ローンや車のローンも組むことができるうえ、クレジットカードも新たに作ることができます。

4) 勘違いされているブラックリストの実態

4-1)ブラックリストとは

ブラックリストといっても実際にブラックリストというリストが存在するわけではありません。 貸金業者は借り入れやローン、新規のクレジットカード作成を申し込まれても、返済してもらえる見込みがなければお金を貸せないので、申し込まれたときに返済できる見込みがあるかどうかを審査するために信用情報機関に信用情報を問い合わせます。

信用情報には借り入れやローン、クレジットカードの支払いを延滞・滞納しているなどのマイナス情報も登録されているので、貸金業者は信用情報機関に問い合わせて、登録されている信用情報を参考にお金を貸すかどうか判断しています。

信用情報にマイナスの情報(事故情報)が載ることを俗にブラックリストに載るといって、ブラックリストに載っていると、借り入れやローン、クレジットカード作成がむずかしくなります。

信用情報に登録される事故情報

延滞

借り入れの返済が遅れることを延滞といいます。支払いが遅れている状態が60日以上続くと、延滞したという事故情報が信用情報に登録されるので、ブラックリストに載ります。

また、「携帯電話料金の未払い」でもブラックリストに載ることがあります。携帯電話の端末を分割購入した場合、携帯端末はローンを組むのと同じ割賦契約になるので、月々の支払いを延滞するとブラックリストに載ります。

債務整理

債務整理は借金を減らす・なくす手続きで、任意整理、特定調停、個人再生、自己破産の4種類があります。どの債務整理をしたとしても信用情報機関に債務整理(コード32)をしたことが登録されるので、ブラックリストに載ります。

ほとんどの事故情報は長くても5年でブラックリストから削除されますが、個人再生と自己破産だけは最長で10年登録されることになります。

強制解約

強制解約とはクレジットカード会社やローン会社などの貸金業者に強制的に解約されることをいいます。貸金業者は定期的に利用者の信用情報を確認しているので、料金の延滞や他人にカードを貸した、カードを現金化した、などの利用規約違反が発覚した場合、強制解約されます。

強制解約された場合、信用情報に強制解約されたことが事故情報として登録されるので、ブラックリストに載ります。

代位弁済

代位弁済とは第三者(保証会社)が借りた人に代わって借金を貸金業者に支払うことをいいます。代位弁済がおこなわれると信用情報機関に代位弁済されたことが事故情報として登録されるので、ブラックリストに載ります。

4-2)事故情報を登録している信用情報機関とは

信用情報機関とは

信用情報機関とは、個人の信用情報(年齢・住所・職業・年収・クレジットカードの利用履歴・借り入れ・返済履歴など)を蓄積している機関のことです。加盟会員である貸金業者やクレジットカード会社、信販会社は信用情報機関に問い合わせて、登録されている信用情報を参考にお金を貸すかどうか判断しています。

日本には3つの信用情報機関があってそれぞれ加盟している貸金業者や事故情報として登録される情報や載っている期間が異なります。

日本の信用情報機関3社

株式会社日本信用情報機構(JICC)

日本で最も古い信用情報機関で、消費者金融会社や信販会社が利用しています。消費者金融系の信用情報機関だった全国信用情報センター連合会とテラネット、CCBが統合した信用情報機関です。

株式会社シー・アイ・シー(CIC)

信販会社やクレジットカード会社が利用している信用情報機関です。信販会社が多く加盟していますが、銀行系金融機関や消費者金融も加盟しています。

全国銀行個人信用情報センター(KSC)

銀行や銀行系クレジットカード会社、銀行系の信用保証協会のほか、農協、信用組合、信用金庫などの金融機関が加盟している信用情報機関です。KSCだけは他の信用情報機関と違って、延滞・滞納による事故情報の登録だけでなくて個人再生や自己破産の官報情報も登録しています。

信用情報機関3社に登録される内容と期間

| CIC | JICC | KSC | |

| 61日以上の延滞・滞納 | 5年 | 1年 | 5年 |

| 3か月以上の連続した延滞・滞納 | 5年 | 5年 | 5年 |

| 債務整理(任意整理・特定調停) | 記載なし | 5年 | 記載なし |

| 個人再生 | 記載なし | 5年 | 10年 |

| 自己破産 | 記載なし (ただし破産申請したことは記載される5年) |

5年 | 10年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

※表に記載されている事故情報の登録期間は最長のものです。

信用情報機関はそれぞれ登録している事故情報が異なります。上記の表を見ると債務整理をしてもCICに事故情報は記載されないので、クレジットカード会社からは借り入れできると思われるかもしれません。

しかし、クレジットカード会社から借り入れしようとしても、CICはKSCやJICCから事故情報が載っていることを共有されています。クレジットカード会社にも事故情報は伝わるので、実際に借り入れできる可能性は低いです。また、債務整理を司法書士や弁護士に依頼した場合、※受任通知を送ることで毎月の返済が止まるので、延滞したとして事故情報が記載されます。

そのため、債務整理や延滞・滞納をして事故情報が登録された場合は、どの信用情報機関に載るかに関わらず、5年程度は新規の借り入れやクレジットカードの利用がむずかしくなります。

信用情報機関3社は信用情報を共有している

信用情報機関のJICC、CIC、KSCはCRIN(Credit Information Network)という信用情報交流ネットワークを運営していて、CRINでそれぞれの信用情報機関が保有する信用情報を共有しています。

共有している情報

1.本人情報

名前・生年月日・住所・電話番号・勤務先など

2.契約内容

借り入れした日にち・契約した種類(キャッシングや住宅ローンなど)・借り入れ額

3.支払い状況に関する情報

事故情報の種類と発生日(延滞した日や債務整理した日など)・終了状況(完済や破産など)

4.申告した内容に関する情報

本人申告コメント(クレジットカードをなくした)

仮にクレジットカードの支払いを滞納・延滞した場合、まずCICに延滞・滞納が登録されます。その後、CRINを通じてJICCとKSCに情報が共有されます。CRINは信用情報を共有することで、過剰に貸し付けしてしまうことや多重債務を防ぐことを目的としています。

4-3)ブラックリストに載るとどうなる

消費者金融やクレジットカード会社、銀行などの貸金業者は新規でクレジットカードをつくることや新たなローンの申し込みをされた場合、信用情報機関に申込み者の信用情報を照会して、返済能力があるのかどうか審査します。

貸金業者は信用情報を照会した際に、ブラックリストに載っていることがわかると、お金を貸しても返済してもらえる見込みがないと判断するので、新規にクレジットカードをつくることや新たにローンを組むことがむずかしくなります。

しかし、貸金業者は信用情報を参考にして融資をするかどうか決めているだけです。ブラックリストに載っているからお金を貸してはいけないという決まりがあるわけではないので、ブラックリストに載っていても直近の信用情報をみて、貸金業者がお金を貸しても返済できると判断すれば、融資を受けられる可能性もあります。

事故情報は一度載ったらずっと消えないわけではなく5年(最長で10年)程度で削除されるので、ブラックリストに載ったとしても削除されたあとであれば新規にクレジットカードをつくることやローンを組むことが可能です。

5) 過払い金を多く取り戻すための事務所の選び方

過払い金請求は依頼する事務所によって、かかる費用や戻ってくる過払い金の額が違うので、過払い金請求を依頼する事務所の選び方が重要になります。

仮に事務所選びに失敗してしまうと、費用が高かったのに過払い金が全然戻ってこなかった、取り戻せるはずの過払い金が取り戻せなかった、ということになる可能性があるので、過払い金請求を依頼する事務所の選び方を解説します。

5-1)過払い請求する事務所を選ぶ際の注意点

依頼する司法書士や弁護士が過払い金請求を専門分野としているかどうか

過払い金請求を得意分野としている事務所であるかどうかは、事務所を選ぶ際の重要なポイントです。費用が安くても過払い金請求に強い専門家でない場合、本当は100万円過払い金を取り戻せたのに50万円しか取り戻せなかったなど、思っていた結果にならない可能性があります。

過払い金請求を得意分野としている事務所かどうかは、事務所の公式ホームページに過払い金請求の実績がどれくらいあるかを見ることでわかります。

無料相談に対応しているか

過払い金請求を司法書士や弁護士に依頼する場合、無料相談に対応しているかどうかは非常に重要です。無料相談がない事務所の場合、相談時間30分ごとに料金がかかる事務所もあるので、収入やどれくらいの期間返済を続けているのかなどを簡潔に話せないと30分では時間が足りずに費用が増えてしまいます。

過払い金請求を依頼する司法書士や弁護士に依頼する際は、依頼する事務所が無料相談できるかどうか確認しておくことをおすすめします。

5-2)まずはみどり法務事務所で過払い金の無料調査

借金を返済中に過払い金請求をおこなうと、借金を減らすことができたり完済できる可能性もあるので、いずれにしてもメリットの大きい手続きです。

まずは過払い金があるのかどうか、あるとしたらいくらあるのか調べてみることが大切です。過払い金の額によって完済できるかどうか、いくら借金を減らせるのかをお伝えすることができるので、過払い金の調査をしたうえで、手続きするかどうかご検討ください。

みどり法務事務所では過払い金の調査が無料で、過払い金がなかった場合や取り戻せなかった場合の費用は一切かかりません。

年間の相談件数が6000件、過払い金の返還額が累計90億5000万円という実績をもつみどり法務事務所では、さまざまな貸金業者と過払い金請求の交渉をしてきた経験豊富な司法書士が、相談者様の過払い金を1円でも多く、1日でもはやく取り戻すために尽力します。

6) ブラックリストに載っているか調べる方法

自分がブラックリストに載っているかどうか気になる方は、信用情報機関に信用情報の開示申請を出すことで調べることができます。JICC、CIC、KSCはそれぞれ登録している事故情報が違うので、自分がブラックリストに載っているかどうか正確に知りたい場合は3つの信用情報機関すべてに開示申請する必要があります。

JICCに開示申請するには

JICCにはスマートフォンで開示申請する方法・開示申請の書類を送って信用情報を郵送してもらう方法・直接開示センターにいって窓口で申請、開示してもらう方法があって、それぞれ開示申請の方法が違うので注意が必要です。

JICCにスマートフォンで開示申請する方法

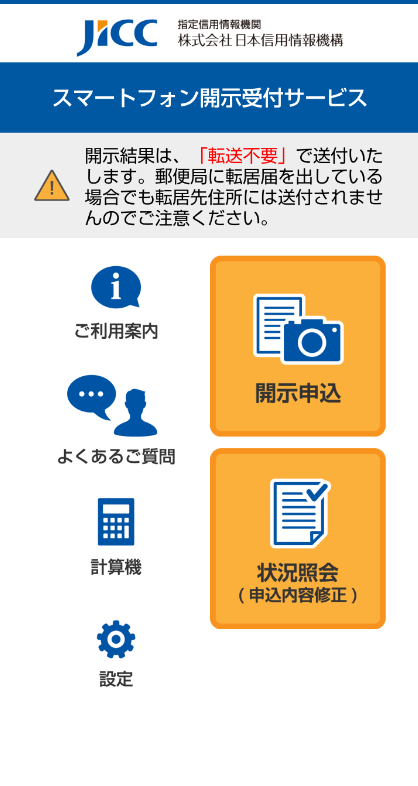

手続きの流れ1「専用アプリをダウンロード」

JICCは開示申請の専用アプリ「スマートフォン開示受付サービス」で開示申請を受け付けているので、まずはアプリをダウンロードして、「開示申込」をタップします。

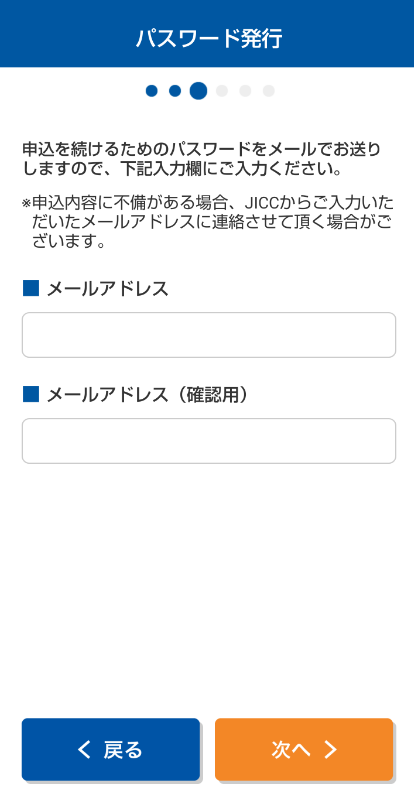

開示申込をタップすると利用規約と注意事項が表示されます。利用規約と注意事項を確認したあとにメールアドレスを入力する画面が表示されるのでメールアドレスを入力して送信してください。

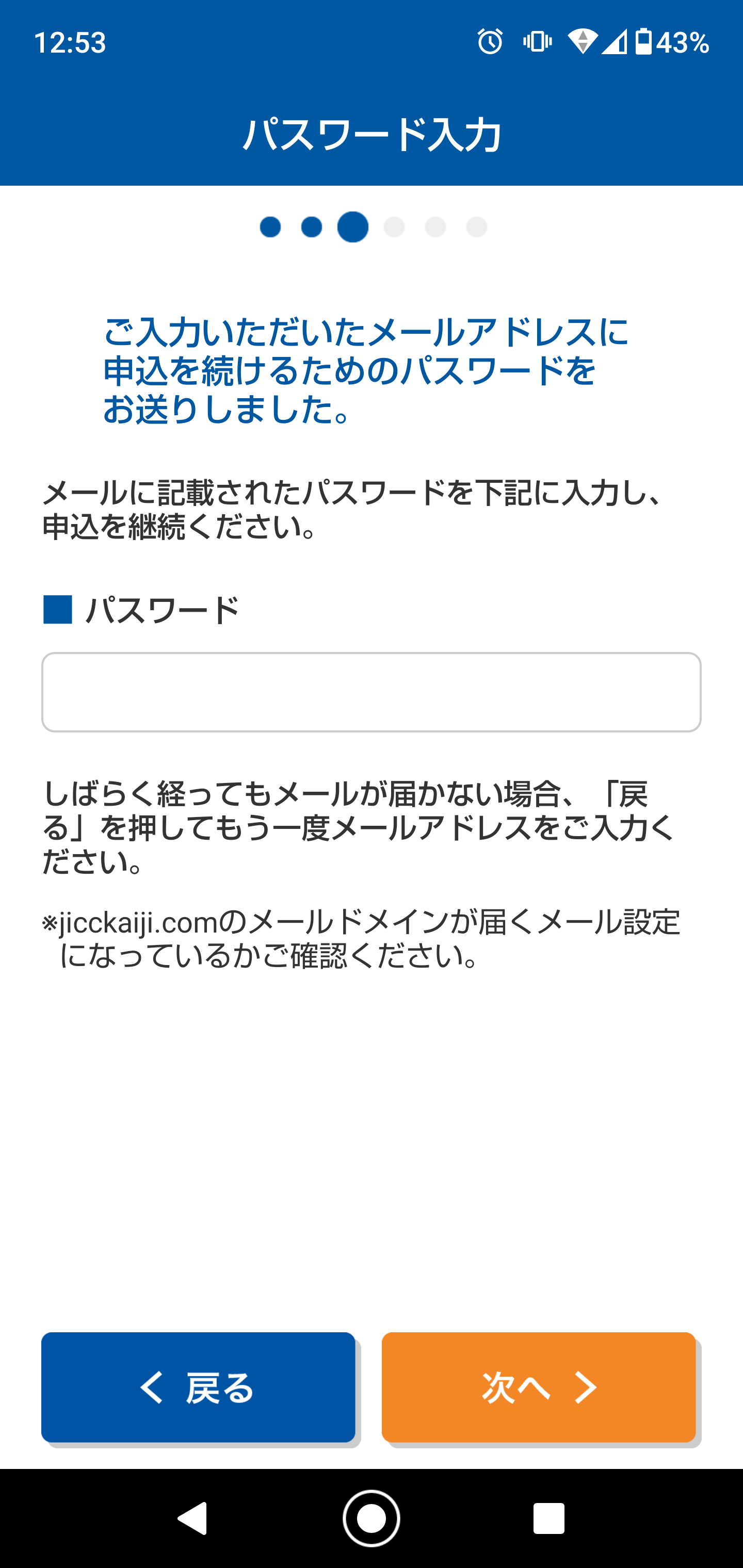

送信したメールアドレスに開示申請するためのパスワードが送られてくるので、パスワードを入力して次へをタップすると申し込み内容に移ります。

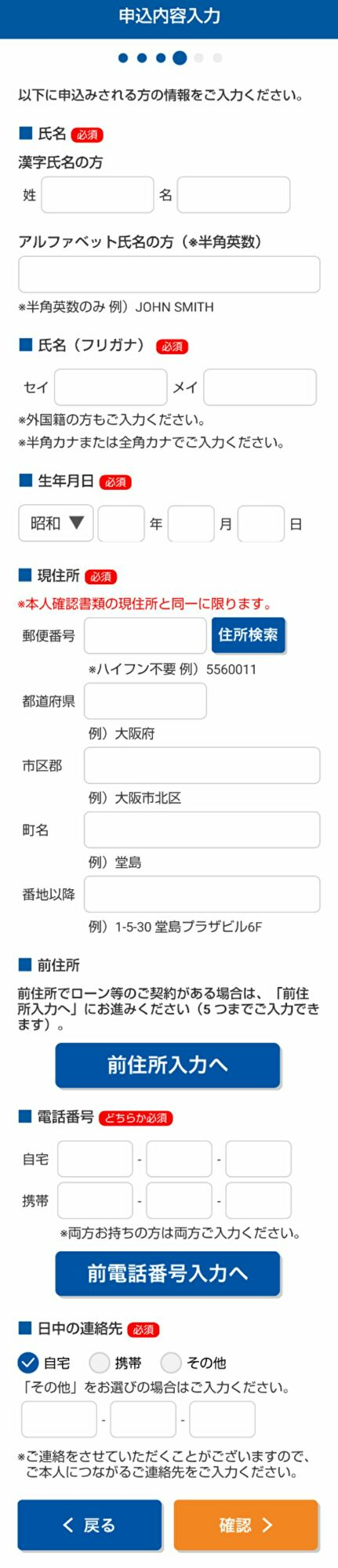

手続きの流れ2「申込内容の入力」

パスワードの入力が終わると画面に入力項目の案内が出ますので、案内に沿って氏名・生年月日・住所・電話番号などの必要事項を入力してください。

前住所で借り入れやローンを組んでいた場合は、「前住所入力へ」をタップして、借り入れやローンを組んだ当時の住所を忘れずに記入してください。前住所で借り入れやローンを組んでいて、記入をしなかった場合、前住所の信用情報が開示されない場合があります。

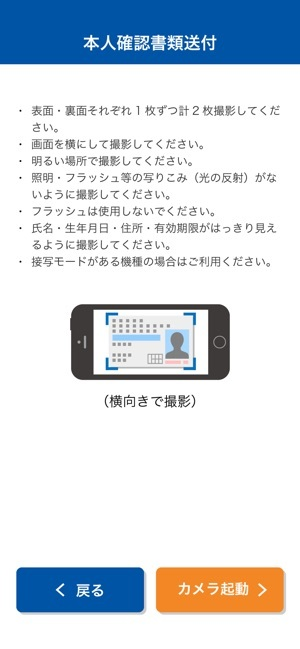

手続きの流れ3「本人確認書類の撮影と送信」

必要事項を入力したあとは本人確認書類を撮影して、画像データを送ってください。本人確認書類は氏名・住所・生年月日が確認できて、有効期限がきれておらず顔写真がついているものが必要です。

本人確認書類

- 運転免許証または運転経歴証明書

- 各種保険証(カード式・折りたたみ式)

- マイナンバーカード(個人番号カード)

- パスポート

- 住民基本台帳カード(写真付きのみ)

- 在留カードまたは特別永住者証明書

- 各種障がい者手帳

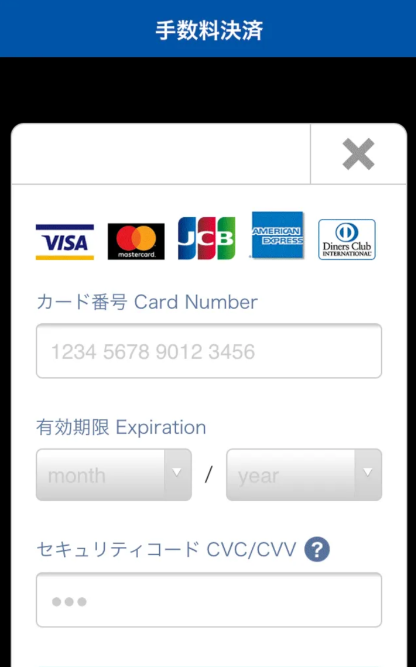

手続きの流れ4「手数料の支払い」

本人確認ができたら手数料の支払い方法をクレジットカード払い・コンビニ払い・ATM振込等から開示手数料の支払い方法を選択して、支払いをしてください。

手続きの流れ5「申込内容の確認と郵送」

決済手続きが終わり次第、JICCで申し込み確認がされます。その後、現住所へ開示申請した信用情報が簡易書留・転送不要で郵送されます。

JICCに郵送で開示申請する方法

手続きの流れ1「信用情報開示申込書の準備」

JICCの公式サイトよりQRコード付きの開示申込書(PDF)を印刷して、氏名・生年月日・住所・電話番号・お支払方法・郵送方法・本人確認書類について記入します。 本人確認書類は1点の提出だけでいいものと2点必要なものがあって、顔写真がついている書類は1点だけでの提出でいいのですが、顔写真がついていない書類は2点提出する必要があります。

| 1点だけでいい本人確認書類 | 2点必要な本人確認書類 |

|---|---|

| 運転免許証または運転経歴書 | 国民健康保険証・社会保険証 |

| パスポート | 年金手帳 |

| 写真付住民基本台帳カード | 住民票 |

| マイナンバーカード | 印鑑登録証明書 |

| 在留カードまたは特別永住証明書 | 戸籍謄本または戸籍抄本 |

| 各種障がい者手帳 |

本人確認書類を用意したら氏名・生年月日・住所の欄がわかるようにコピーしたら、開示申し込み書と一緒に送付してください。

手続きの流れ2「手数料の支払いと送付」

手数料は1000円で、振込方法はクレジットカードでのお支払いか、定額小為替証書でのお支払いになります。定額小為替証書でお支払いになる場合は本人確認書類のコピーや開示申し込み書と一緒に送付してください。

書類の送付先

〒530‐0003

大阪府大阪市北区堂島1-5-30

堂島プラザビル6階

株式会社日本信用情報機構 開示窓口宛

JICCに窓口で開示申請する方法

手続きの流れ1「受付窓口の場所を確認」

JICCは東京開示センターと大阪開示センターで窓口の開示申請を受け付けています。受付時間は祝日・年末年始をのぞく平日の10時~16時までと時間が限られているので、開示センターの場所と開示センターにいくまで、どれくらい時間がかかるのか確認しておきましょう。

東京開示センター

〒110-0014

東京都台東区北上野1-10-14 住友不動産上野ビル5号館9階

大阪開示センター

〒530-0003

大阪府大阪市北区堂島1-5-30 堂島プラザビル6階

手続きの流れ2「本人確認書類と手数料の準備」

窓口で開示申請する場合も本人確認書類が必要になります。顔写真付きの書類は1点で問題ありませんが、顔写真がついている本人確認書類を用意できない場合は、本人だと証明できる書類を2点用意する必要があります。

| 1点だけでいい本人確認書類 | 2点必要な本人確認書類 |

|---|---|

| 運転免許証または運転経歴書 | 国民健康保険証・社会保険証 |

| パスポート | 年金手帳 |

| 写真付住民基本台帳カード | 住民票 |

| マイナンバーカード | 印鑑登録証明書 |

| 在留カードまたは特別永住証明書 | 戸籍謄本または戸籍抄本 |

| 各種障がい者手帳 |

また、開示センターの窓口で開示申請する時に手数料として現金500円が必要になります。窓口での開示申請はクレジットカードなどでの支払いはできないので、忘れずに現金を用意して開示センターにいきましょう。

JICCに情報開示する際の注意点

信用情報の開示申請をして登録情報がなかった場合でも返金はしてもらえません。また、JICCでは氏名ごと情報を登録しているので、旧姓と現姓の両方で情報開示申請する場合、2名分の料金がかかるので、注意が必要です。

CICに開示申請するには

CICには、スマートフォンで開示申請する方法・パソコンで開示申請する方法・開示申請の書類を送って信用情報を郵送してもらう方法・直接開示センターにいって窓口で申請、開示してもらう方法があって、それぞれ開示申請の方法が違うので注意が必要です。

CICにスマートフォンで開示申請する方法

手続きの流れ1「インターネット利用環境の確認」

スマートフォンでインターネット開示ができる機種は下記のとおりです。

iPhone (iOS 7.0.6以降)

Android (5以降)

ただし、スマートフォンのOS・ブラウザによって利用できない場合があるので、利用できなかった場合は郵送・窓口で開示申請することになります。

手続きの流れ2「受付番号の取得」

スマートフォンがインターネット開示に対応していることがわかったら、次はCICの受付番号が取得できる番号(0570‐021‐717)に電話します。電話すると音声ガイダンスが流れてくるので、ガイダンスにしたがって操作してください。操作が完了すると6桁の受付番号を案内されます。

ただし、受付番号の取得には注意する点があって、クレジットカード会社に契約した時の電話番号の電話で取得しないといけないということです。クレジットカード会社と契約した時の電話番号から変わってしまった場合は、スマートフォンで情報開示できません。

もし、電話番号がクレジットカードを契約した時と違う場合は、契約しているクレジットカード会社で情報更新ができますので、情報更新をしてから開示申請することになります。

手続きの流れ3「本人情報の入力」

受付番号を取得した後は本人情報を入力します。

入力項目

- 氏名

- 生年月日

- 住所

- 電話番号

- 運転免許番号

- クレジットカード番号

- クレジットカードのセキュリティコード

(クレジットカードの裏面にある最後の三桁の数字)

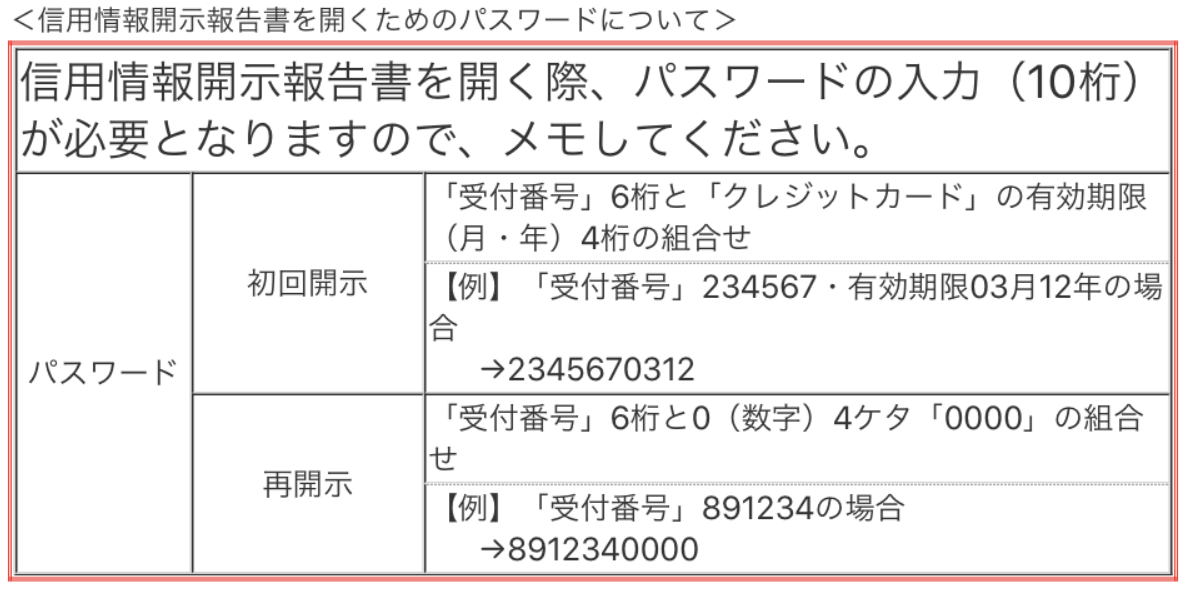

手続きの流れ4「パスワードを入力して情報開示」

本人情報の入力が終わるとパスワードを入力する画面が表示されます。パスワードは受付番号(6桁)とクレジットカードの月/年(4桁)の10桁からなっています。

CICにパソコンで開示申請する方法

手続きの流れ1「パソコン利用環境の確認」

パソコンで開示申請するには下記のインターネット利用環境が必要です。

OS:Windows 8、Windows 8.1、Windows 10

ブラウザ:Internet Explorer11、Microsoft Edge

OS・ブラウザによっては利用できないので、利用できなかった場合は、郵送・窓口で開示申請することになります。

手続きの流れ2「受付番号の取得」

パソコンで開示申請できることがわかったら、次はCICの受付番号が取得できる番号(0570‐021‐717)に電話します。電話すると音声ガイダンスが流れてくるので、ガイダンスにしたがって操作してください。操作が完了すると6桁の受付番号が案内されます。

ただし、受付番号の取得には注意する点があって、クレジットカード会社に契約した時の電話番号の電話で取得しなければなりません。クレジットカード会社と契約した時の電話番号から変わってしまった場合は、スマートフォンで情報開示できません。

もし、電話番号がクレジットカードを契約した時と違う場合は、契約しているクレジットカード会社で情報更新ができますので、情報更新をしてから開示申請することになります。

手続きの流れ3「本人情報の入力」

受付番号を取得した後は本人情報を入力します。

入力項目

- 氏名

- 生年月日

- 住所

- 電話番号

- 運転免許番号

- クレジットカード番号

- クレジットカードのセキュリティコード

(クレジットカードの裏面にある最後の三桁の数字)

手続きの流れ4「パスワードを入力して情報開示」

本人情報の入力が終わるとパスワードを入力する画面が表示されます。パスワードは受付番号(6桁)とクレジットカードの月/年(4桁)の10桁からなっています。

たとえば、受付番号が123456でクレジットカードの月/年が07/25の場合、パスワードは1234560725になります。パスワードを入力すると画面が切り替わり信用情報が開示されます。

CICに郵送で開示申請する方法

手続きの流れ1「信用情報開示申込書の準備」

信用情報開示申込書はCICの公式サイトで「郵送で開示」を選択して「申込書を作成する」を選択すると申し込み用紙に必要事項を記入できます。ただし、お使いのパソコンによっては「申込書を作成する」をクリックしても記入する欄が表示されない場合もあります。

記入できない場合は、手書き用の開示申込書が印刷できるので印刷・記入して送付することになります。 パソコンが使用できない場合や印刷機器がない場合は全国共通ダイヤル(0570-666‐414)に電話することで申込書を取り寄せることができます。

手続きの流れ2「開示申込書の記入と本人確認書類の準備」

印刷した開示申込書、またはパソコンで開いた開示申込書に記入をしてください。

記入事項

- 氏名

- 生年月日ー

- 住所

- 電話番号

- 運転免許証番号

(運転免許証がある場合は必須) - 旧姓

(旧姓の時に借り入れやローンを組んでいて、当時の信用情報も開示したい場合)

本人確認書類は2点送付が必要になるので、氏名・生年月日・住所・有効期限がはっきりわかるものを2点コピーしてください。また、旧姓の時の信用情報を開示してもらう場合は、旧姓の確認ができる資料(戸籍謄本等)を必ず送付してください。

ただし、現姓と旧姓の両方で信用情報の開示申請をする場合は2名分の料金がかかるので、2000円が必要になります。(1名毎に1000円)

開示申込に必要な本人確認書類

- 運転免許証もしくは運転経歴証明書

(裏面に記載がある場合は両面コピー) - マイナンバーカード(個人番号カード)

(写真がついている面のみコピー) - パスポート

(住所欄を含めてコピー) - 各種健康保険証

(住所欄を含めてコピー) - 写真付住民基本台帳カード

(表面・裏面コピー) - 各種年金手帳

(住所欄を含めてコピー) - 各種障がい者手帳

(住所欄、生年月日を含むコピー) - 在留カードもしくは特別永住者証明書

(表面・裏面コピー) - 住民票の原本

(本籍地・個人番号) - 戸籍謄本または戸籍抄本の原本

(除籍や住所の異動経過のみが載っている附票は不可) - 印鑑登録証明書の原本

上記のうち2点が必要になります。

手続きの流れ3「必要書類と手数料を送付」

必要書類の準備ができたら送付するのですが、手数料に関してちょっと注意が必要で、CICの郵送による開示申請は現金やクレジットカードなどの支払いを受け付けていません。そのため、開示申込書と本人確認書類と一緒に手数料として定額小為替証書を送付してください。定額小為替証書はゆうちょ銀行で発行してもらえます。

書類の送付先

〒160-8375

東京都新宿区西新宿1-23-7

新宿ファーストウエスト15階

(株)シー・アイ・シー 郵送開示センター 宛

窓口で開示申請する方法

手続きの流れ1「受付窓口の場所を確認」

CICに窓口で開示申請する場合、首都圏開示コーナー・中部開示コーナー・近畿開示コーナー・東北開示コーナー・四国開示コーナー・北海道開示コーナー・九州開示コーナーのいずれかの開示コーナーにいく必要があります。

受付時間は祝日・年末年始をのぞく平日の10時~12時・13時~16時までと時間が限られているので、最寄りの開示コーナーの場所と開示コーナーにいくまで、どれくらい時間がかかるのか確認しておきましょう。

首都圏開示コーナー

〒160‐8375

東京都新宿区西新宿1‐23‐7

新宿ファーストウエスト15階

中部開示コーナー

〒460‐0002

名古屋市中区丸の内2-20-25

メットライフ名古屋丸の内ビル8階

近畿開示コーナー

〒530-0001

大阪市北区梅田三丁目4番5号

毎日インテシオ5階

東北開示コーナー

〒980-0021

仙台市青葉区中央4-2-16

仙台中央第一生命ビルディング7階

四国開示コーナー

〒700-0907

岡山市北区下石井一丁目1番3号

日本生命岡山第二ビル 新館4階

北海道開示コーナー

〒060-0003

札幌市中央区北3条西3-1-6

札幌小暮ビル8階

九州開示コーナー

〒810-0001

福岡市中央区天神1-2-12

メットライフ天神ビル7階

手続きの流れ2「本人確認書類と手数料の準備」

窓口で開示申請する場合も本人確認書類が必要になります。顔写真付きの書類は1点で問題ありませんが、顔写真がついている本人確認書類を用意できない場合は、本人だと証明できる書類を2点用意する必要があります。

| 1点だけでいい本人確認書類 | 2点必要な本人確認書類 |

|---|---|

| 運転免許証または運転経歴書 | 国民健康保険証・社会保険証 |

| マイナンバーカード | 各種年金手帳 |

| パスポート | 戸籍謄本または戸籍抄本(作成日から3か月以内の原本) |

| 写真付住民基本台帳カード | 印鑑登録証明書(作成日から3か月以内の原本) |

| 写真付き各種障がい者手帳 | |

| 在留カードまたは特別永住証明書 |

開示コーナーの窓口で開示申請する時に手数料として現金500円が必要になります。窓口での開示申請はクレジットカードやJCBカードなどの支払いはできないので、忘れずに現金を用意して開示センターにいきましょう。

また、旧姓の時の信用情報も開示申請したい場合、旧姓が確認できる本人確認書類(戸籍謄本等)も必要になるうえ、名前ごとに手数料がかかります。

CICに情報開示する際の注意点

CICはクレジットカードを契約した時の電話番号で信用情報を登録しているので、今現在住んでいる住所以外で借り入れやローンを組んでいた場合でも、信用情報の開示ができます。

しかし、CICでは旧姓と現姓の両方で情報開示申請する場合、電話番号が変わっていなかったとしても、2名分の料金がかかります。仮に信用情報の開示申請をして登録情報がなかった場合でも返金はしてもらえませんので注意してください。

KSCに開示申請するには

KSCでは信用情報の開示申請は郵送でのみ受け付けていますので、スマートフォンやパソコンでの開示申請や窓口にいくことでの開示申請もできないので、誤ってKSCに直接いかないように注意してください。

KSCに郵送で開示申請する方法

手続きの流れ1「信用情報開示申込書の準備」

信用情報開示申込書はKSCの公式サイトで「開示申込みはこちら」を選択して「登録情報開示申込書」を選択すると申し込み用紙に必要事項を記入できます。

ただし、お使いのパソコンによってはクリックしても記入する欄が表示されない場合もあります。 記入できない場合は「登録情報開示申込書」手書き用があるのでそちらを選択して印刷・記入して送付することになります。

手続きの流れ2「開示申込書の記入と本人確認書類の準備」

印刷した開示申込書、またはパソコンで開いた開示申込書に記入をしてください。

記入事項

- 氏名

- 生年月日

- 住所

- 前住所(3つまで)

- 電話番号

- 勤務先

- 日中の連絡先

- 開示申込の目的

- 本人確認資料

旧姓の時に借り入れやローンを組んでいて、当時の信用情報も開示したい場合は、もう1枚開示申し込み書を用意して記入してください。住所等が同じの場合は同じように記入してください。

本人確認書類は2点送付が必要になるので、氏名・生年月日・住所・有効期限がはっきりわかるものを2点コピーしてください。また、旧姓の時の信用情報を開示してもらう場合は、旧姓の確認ができる資料(戸籍謄本等)を必ず送付してください。

KSCは現姓と旧姓の両方で信用情報の開示申請をする場合も追加で料金がかかることはありません。

開示申込に必要な本人確認書類

- 運転免許証もしくは運転経歴証明書(裏面に記載がある場合は両面コピー)

- パスポート(住所欄を含めてコピー)

- 写真付住民基本台帳カード(表面・裏面コピー)

- 個人番号カード(マイナンバーカード)(写真がついている面のみコピー)

- 在留カードもしくは特別永住者証明書(表面・裏面コピー)

- 各種健康保険証(住所欄を含めてコピー)

- 公的年金手帳(住所欄を含めてコピー)

- 各種障がい者手帳(住所欄、生年月日を含むコピー)

- 戸籍謄本または戸籍抄本の原本(除籍や住所の異動経過のみが載っている附票は不可)

- 住民票の原本(個人番号の記載のないもの)

- 印鑑登録証明書の原本

上記のうち2点が必要になります。

手続きの流れ3「必要書類と手数料を送付」

必要書類の準備ができたら送付するのですが、手数料に関してちょっと注意が必要で、KSCの開示申請は現金やクレジットカードなどの支払いを受け付けていません。

そのため、開示申込書と本人確認書類と一緒に手数料として定額小為替証書を送付してください。定額小為替証書はゆうちょ銀行で発行してもらえます。

書類の送付先

〒100-0005

東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

KSCに情報開示する際の注意点

開示申込書をセンターに送付してから、10日以上到着通知等が届かない場合、信用情報のため、ご本人にしかお伝えできないこともあるので、日本郵便お客様サービス相談センター(0120-23-28-86 携帯の場合:0570-046-666)にお問い合わせすることをおすすめします。