千葉県で過払い金請求の対応に強いみどり法務事務所

千葉県で過払い金請求をする場合は、どこの事務所に依頼するかによって取り戻せる過払い金の額や過払い金請求にかかる期間などが大きく異なります。

過払い金請求の実績がない事務所や、過払い金請求を専門としていない事務所に過払い金請求を依頼してしまうと、取り戻せる過払い金の額が少なくなる、過払い金請求にかかる期間が長くなるなどのトラブルに巻き込まれてしまう可能性があります。

しかし、過払い金請求を司法書士や弁護士に依頼する前に、過払い金請求を依頼する事務所の選び方を知っていれば、過払い金請求にかかるトラブルを回避することができますので、過払い金請求でトラブルに巻き込まれたくない方は、過払い金請求を依頼する事務所の選び方を知ることが大切です。

もし、トラブルに巻き込まれずに過払い金請求を依頼したい、過払い金請求を考えている方は、過払い金請求の実績が豊富にあるみどり法務事務所に電話またはメールからお気軽にご相談ください。

もくじ

2.千葉県で過払い金請求を依頼する事務所の選び方

過払い金請求の実績がある事務所へ依頼する

過払い金請求はどこの事務所に依頼しても取り戻せる過払い金の額や、過払い金請求にかかる期間が同じではなくて、実績が無い事務所に過払い金請求を依頼してしまうと、取り戻せる過払い金の額が少ない、過払い金請求にかかる期間が長くなってしまう可能性があるため、過払い金請求は実績が豊富な事務所に依頼することが大切です。

また、過払い金請求を依頼する事務所の実績を確認する方法は、依頼する事務所のホームページや口コミを確認することでわかります。もし、過払い金請求の実績が豊富な事務所の選び方に迷いましたら1度、みどり法務事務所の無料相談からお気軽にお問い合わせください。

みどり法務事務所では、過払い金請求の実績が豊富で累計90億5000万円の過払い金を取り戻して、現在も月間500件の相談を承っています。また、ご自宅や職場からみどり法務事務所が遠い場合や、ケガやご病気などでお越しいただくのがむずかしい場合でも、無料の出張相談をおこなっておりますのでお気軽にご相談ください。

司法書士や弁護士が面談してくれる事務所へ依頼する

過払い金請求を取り扱っている事務所のなかには、相談者様のヒアリングを事務員が対応して、ヒアリングした内容を司法書士や弁護士に伝えたあとに、司法書士や弁護士が相談者様と直接面談する流れが多いですが、なかには、事務員のみが対応して司法書士や弁護士が面談をしない事務所もあります。

事務員は司法書士や弁護士の資格を持っていないため、事務員しか対応しない事務所に過払い金請求を依頼してしまうと、過払い金請求についての説明が不足していた場合、あとでトラブルになるリスクもあるため、必ず司法書士や弁護士が面談をする事務所へ依頼することが大切です。

過払い金請求のデメリットの説明がある事務所へ依頼する

過払い金請求には貸金業者から払い過ぎた利息を取り戻せるというメリットがありますが、過払い金請求をした貸金業者からお金を借り入れができなくなる、借り入れ状況によっては、クレジットカードが使えなくなる、ブラックリストに載るといったデメリットなどがあります。

過払い金請求のデメリットの説明がない事務所に、過払い金請求を依頼すると、後からデメリットが発生したときにトラブルになる可能性があります。過払い金請求を事務所に依頼する場合はメリットだけではなくて、デメリットを含めて説明をする事務所に過払い金請求を依頼することが大切です。

過払い金請求にかかる費用が明確な事務所へ依頼する

過払い金請求にかかる費用が明確ではない司法書士や弁護士に過払い金請求を依頼してしまうと説明を受けていない費用が追加される、高額な費用を請求された、などのトラブルになる可能性があります。

過払い金請求を司法書士や弁護士に依頼する場合は、無料相談または、面談をしたときに過払い金請求にかかる費用を明確に説明する事務所に依頼することが大切です。

2.千葉県で過払い金請求を依頼するならみどり法務事務所

千葉県での過払い金請求は、みどり法務事務所の東京事務所が対応します。

みどり法務事務所はこれまでに、千葉市、旭市、市川市、柏市、勝浦市、栄町、多古町などの千葉県の全域より多くの方から過払い金請求のご相談・ご依頼をいただいています。

また、累計90億5000万円の過払い金を取り戻して、現在も月間500件の相談を承っていますが、今までにたくさんの相談者様の

「過払い金を取り戻したい」

「借金を返済するのが苦しい」

といった悩みを解決してきました。

過払い金請求に強いみどり法務事務所では、経験や実績豊富な司法書士が相談者様の悩みを解決できるようにお手伝いしますので、お気軽にご相談ください。

過払い金請求でみどり法務事務所が選ばれる5つの理由

-

過払い金の調査0円

ご相談は何度でも無料。着手金0円、完全成功報酬制。お気軽にご相談ください。

-

過払い金の返還実績、累計90億5000万

過払い金請求・借金問題の解決に高い専門性、安心の実績。相談件数は月500件。

-

明細・カード不要

利用明細やカードなどの資料がなくても過払い金を調査します。

-

秘密厳守

ご家族にも秘密厳守で対応します。

-

お会いするのは1度

相談者様のご負担を減らします。

①過払い金に関する相談と調査が無料

消費者金融・クレジットカードのキャッシングを利用したことがある方は、貸金業者に払いすぎた利息である「過払い金」が発生している可能性があります。

過払い金が発生していれば、過払い金請求することでお金を取り戻す、借金をゼロにする、借金を減らすことができます。

司法書士法人みどり法務事務所は、過払い金請求を専門としていて、過払い金に関する相談や調査はすべて無料で承っています。

「過払い金があるかもしれない」

「過払い金がほしい」

と考えている方は1人で悩まずに、まずは気軽にご相談ください。

②過払い金返還の実績多数

司法書士法人みどり法務事務所では、月間500件もの過払い金請求のご相談を受けています。過払い金請求の経験が豊富にある司法書士が1人1人丁寧に対応させていただき、累計90億5000万円もの過払い金を取り戻し、お客様に返還させていただいています。

ご依頼いただいた半数以上の方に平均89万円の過払い金が発生しています。

③借り入れ先の明細やカードがなくても手続き可能

司法書士法人みどり法務事務所に、ご相談いただくお客様の中には「明細やカードをなくしてしまったのですが、過払い金請求できますか?」とご相談される方もいらっしゃいますが、明細やカード、お取引内容を覚えていない方でもお金を借りていた貸金業者の名前さえわかれば大丈夫です。

過払い金がいくらあるのか、いくら取り戻せるかなど責任をもってお調べしますので、明細やカードをなくしてしまった方でも気軽にご相談ください。

④家族や会社に内緒で手続きも可能

借金問題のご相談の中でも、多くの相談者様が「過払い金請求すると家族や会社、友人にバレないか」という事心配されていますが、司法書士法人みどり法務事務所では、過払い金請求の経験豊富な司法書士が相談者様に代わって秘密厳守で手続きさせていただきますので、借金していたことが誰かに知られることはありません。

バレずに過払い金請求する方法についてくわしく確認

⑤ご来所は1度

相談者様の中には遠方にお住いで、何度も事務所に通うのが大変な方もいらっしゃいますが、司法書士法人みどり法務事務所は、お越しいただくのは1回で問題ありません。

また、ケガや病気でお越しいただくのがむずかしい場合でも、無料の出張相談も承っていますので、気軽にご相談ください。

過払い金に強いみどり法務事務所の特徴を確認

3.千葉県の過払い金請求の事例

多額の過払い金を取り戻したケース

Aさん

借り入れ期間:6年

状況:9年前に完済

カードも明細も残っていないのに121万円万円が戻ってきました!

友人の手続きに同行した際に「(キャッシングを)利用したことはないですか?」と聞かれて、正確な利用額についてはわかりませんが、利用したことはあると伝えました。

利息が高いとわかっていましたが、生活に困っていたこともあって利用させていただき、少しずつ返済しました。

そのあと、もう借りることはないだろうと思ってカードは処分したのですが、カードも明細もないのに、返金が受けられるとは思いませんでした。

過払い金請求をして他の借金を完済できたケース

Bさん

借り入れ期間:16年

状況:返済中

借金の返済中なのに、完済+227万円が返ってきました!

みどり法務事務所の広告やチラシを以前から目にすることはありましたが、相談したことがないので、どういうものかわからないので不安なこともあって、電話する勇気がなかなか出ませんでした。

でも、返済額が大きくてなかなか借金の元金が減らないこともあり、意を決して電話をしました。電話をすると丁寧に対応していただき、親身になって話を聞いてくれたので、安心感がありました。

返済で生活が圧迫されていたので、過払い金で借金を完済できて、そのうえ227万円も戻ってきたのでうれしくて涙が出ました。

4.みどり法務事務所 東京事務所の電話番号・住所

| 電話番号 | 0120-837-032 |

| お問い合わせ | メールでの無料相談はこちら |

| 住所 | 〒102-0074 東京都千代田区九段南2-2-3九段プラザビル8F |

| 代表司法書士 | 寺島 能史(てらしま たかふみ) |

| 営業時間 | 9:00~19:00 ※ご予約で時間外も対応します |

| 定休日 | 年中無休 ※年末年始は除く |

| URL | https://saimuseiri-sodan.com/profile/tokyo/ |

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県 |

5.みどり法務事務所 東京事務所のアクセス方法

東京事務所の周辺地図

電車でお越しの方

東京メトロ半蔵門線、東西線、都営新宿線の九段下駅2番出口より徒歩5分

車でお越しの方

お近くにブルーパーキング歌舞伎町第2駐車場、ブルーパーキング歌舞伎町第1駐車場、GSパーク新宿ピカデリー、新宿マルイメン駐車場などの駐車場がございます。

バスでお越しの方

新宿五丁目、新宿伊勢丹前、新宿追分、歌舞伎町のバス停が最寄となります。

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。

6..知ると得する過払い金請求について

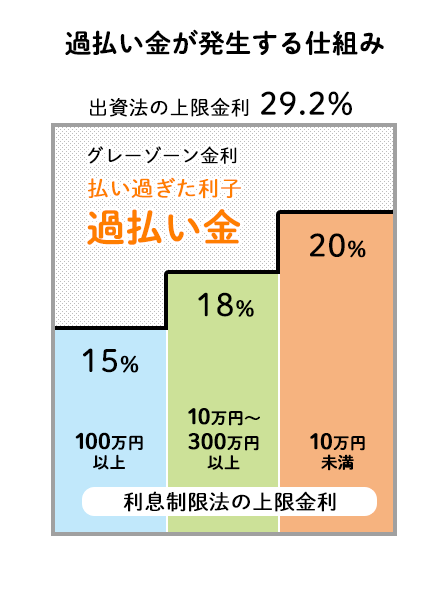

6-1.過払い金が発生する仕組み

過払い金とはアコム、アイフルといった消費者金融、エポスカードや三井住友カード、ポケットカードやニコスといったクレジットカード会社といった貸金業者に払い過ぎた利息のことです。

借り入れについては法律で金利の上限が定められていて、以前は、金利の上限を15%~20%と定めている「利息制限法」、金利の上限を29.2%と定めている「出資法」といった2種類の法律がありました。

出資法の上限である29.2%を超える金利でお金を貸すと罰則がありましたが、利息制限法の上限金利である20%を超えても罰則がなかったため、多くの貸金業者が20%から29.2%の間で金利を設定していました。この出資法と利息制限法の上限金利の差分のことを「グレーゾーン金利」と呼んでいます。

2010年6月18日に出資法が改正されて、金利の上限は29.2%から利息制限法と同じ20%になったことから、グレーゾーン金利で払った利息分が過払い金として取り戻せるようになりました。

6-2.過払い金が発生する条件

① 利息制限法の上限金利を超えて返済している

利息制限法で定められている上限金利は借り入れ金額によって変わります。

利息制限法で定められている上限金利

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

利息制限法で定められている上限金利を超えて返済した場合、貸金業者に払いすぎた利息(過払い金)が発生しているので、過払い金請求できます。

② 2010年(平成22年)6月17日以前に消費者金融やクレジットカードのキャッシング利用を開始している

2010年6月18日には出資法の上限金利が改正されたことで、グレーゾーン金利が撤廃されましたが、出資法の改正前でグレーゾーン金利が認められていた2010年6月17日以前に借り入れした場合は、過払い金が発生している可能性が高いです。

知って得する過払い金が発生する条件

6-3.過払い金請求のメリットとデメリット

完済後に過払い金請求するデメリット・メリット

- デメリット

- なし

- メリット

- 払い過ぎた利息が戻ってくる

完済後の過払い金請求のデメリットはほとんどありません。

しいてデメリットをあげるとすれば、過払い金請求をした消費者金融やクレジットカード会社が利用できなくなることくらいです。

ただし、貸金業者によって過払い金請求への対応に違いがあるので、すべての貸金業者が過払い金請求すると利用できなくなるわけではありません。

しかも過払い金請求した貸金業者以外の消費者金融やクレジットカード会社の審査に影響することはないので、それほど大きなデメリットにはなりません。

過払い金請求の最大のメリットは、なんといっても払いすぎた利息が戻ってくることです。 過払い金の金額は、返済していた期間が長いほど、また借り入れの額が大きいほど高額になる可能性があります。

完済後に過払い金請求するべき理由

返済中の過払い金請求で借金が残った場合のデメリット・メリット

- デメリット

- ブラックリスト載る

- メリット

- 返済中の借金を減らせる

- 今後発生する利息をカット・月々の返済額を減らす交渉ができる

返済中の過払い金請求で、発生している過払い金よりも借金のほうが多かった場合、ブラックリストに載りますが、今ある借金を減らして毎月の支払いがラクになるという大きなメリットがあります。ブラックリストは正しい知識さえもっていれば恐れる必要はありません。

ブラックリストはこわくない

6-4.過払い金請求の手続き流れ

1.貸金業者から取引履歴を取り寄せる

過払い金請求の対象となる貸金業者から、過去の借り入れに関する取引履歴を取り寄せます。自分で取り寄せることもできますが、貸金業者によっては後回しにされて、司法書士や弁護士が取り寄せる場合よりも時間がかかるケースが多いです。

2.引き直し計算

取引履歴が届いたら、お金を借り入れするときの上限金利が定められている利息制限法にのっとって引き直し計算をします。引き直し計算をすることで過払い金がいくらあるかわかります。

3.過払い金返還請求書を送る

引き直し計算で戻ってくる過払い金の正しい金額がわかったら「過払い金返還請求書」を作成して貸金業者に送ります。

4.話し合いによる交渉(任意交渉)か裁判のどちらかで解決

過払い金返還請求書を送ったあとは、貸金業者側の担当者と話し合いによって交渉(任意交渉)を進めます。話し合いで和解できない場合、過払い金請求訴訟(裁判)になります。

知ると得する過払い金請求の裁判のメリットとデメリット

6-5.過払い金請求にかかる期間

司法書士や弁護士に依頼して貸金業者と話し合いで過払い金を取り戻す場合、2か月~10か月程度かかりますが、貸金業者のごとで対応がちがうため、過払い金が返還されるまでの期間がちがいます。

業者別でみる過払い金が返還されるまでの期間

- アコム:約2ヶ月~

- プロミス:約4ヶ月~

- アイフル:約3ヶ月~

- レイク:約2ヶ月~

※専門家に依頼した場合の返還期間

大手貸金業者だけでなくて、それ以外の貸金業者にも過払い金が発生しています。貸金業者ごとの過払い金が発生する条件や過払い金の返還率、返還までの期間についてくわしく知りたい方は貸金業者ごとの情報ページをご覧ください。

6-6.過払い金請求にかかる費用の相場

過払い金請求を司法書士や弁護士に依頼した場合、一般的に「成功報酬」と呼ばれる費用がかかります。成功報酬は「取り戻した過払い金の額の○%」を報酬としていただくもので、各事務所がそれぞれ決めています。

過払い金請求の成功報酬は、日本司法書士会連合会と日本弁護士連合会で上限が定められていて、貸金業者との話し合いのみで解決した場合は20%が上限、裁判をした場合は25%が上限です。

知ると得する過払い金請求にかかる費用の相場

6-7.過払い金請求の時効

過払い金請求には時効があって、「完済した日から10年」または「最後に取引した日から10年」と決まってます。時効が成立してしまうと、過払い金請求ができなくなります。

たとえば、2006年頃から借り入れをして、2012年6月1日に完済した場合、時効が成立するのは2012年6月1日から数えて10年目の2022年の6月1日です。2022年の6月1日までに過払い金請求すれば過払い金を取り戻すことができますが、2022年の6月1日を過ぎてしまうと時効が成立するため、過払い金請求ができなくなります。

複数の貸金業者を利用していた場合、どこの貸金業者にいつ完済したか記憶が曖昧な方が多くて、時効が成立したと思っていても時効が成立していない可能性もあるので、時効が成立していないかどうか専門家に相談して調べる必要があります。

過払い金の時効についてくわしく確認

7.過払い金請求が多い千葉県について

千葉県の旭市、我孫子市、いすみ市、市川市、一宮町、市原市、印西市、浦安市、大網白里市、大多喜町、御宿町、柏市、勝浦市、香取市、鎌ケ谷市、鴨川市、木更津市、君津市、鋸南町、九十九里町、神崎町、栄町、佐倉市、山武市、酒々井町、芝山町、白子町、白井市、匝瑳市、袖ケ浦市、多古町、館山市、千葉市、銚子市、長生村、長南町、東金市、東庄町、富里市、長柄町、流山市、習志野市、成田市、野田市、富津市、船橋市、松戸市、南房総市、睦沢町、茂原市、八街市、八千代市、横芝光町、四街道市にお住まいで過払い金請求を考えている方は、みどり法務事務所の東京事務所が対応できます。

みどり法務事務所は過払い金の返還実績が90憶円以上の実績と、毎月多くの相談者様に満足いただき、口コミや相談者様の紹介で月間約500件以上のご相談をいただいています。相談者様の中にはケガや病気でお越しいただくのがむずかしいかたもいらっしゃいますが、無料の出張相談も承っていますので、気軽にご相談ください。

みどり法務事務所は、過払い金に関するご相談、調査は何度でも無料で、過払い金が取り戻せなかった場合、費用はかかりませんので、お気軽にお問い合わせください。

8.過払い金請求が多い千葉県について

千葉県は日本の関東地方に位置していて、県庁所在地・都市は千葉市です。都道府県人口や人口密度は全国第6位で千葉県のホームページに記載されたデータによると、2018年1月1日の千葉県の人口は627万118人、世帯数は273万901世帯です。

千葉県は、全国の借金ランキングによると平均借金額は49万円(2013年度)、住民1人当たりの借金額で最も多いのは千葉市の75万3000円、最も少ないのは浦安市の10万7000円(2013年) とデータが出ています。

千葉県内にある法律事務所の数は、「日本司法書士会連合会」のホームページによると、「千葉県司法書士会」に登録されている個人会員数は743人、法人会員数は31法人です(2019年2月)。日本弁護士連合会ホームページによると、千葉県弁護士会には個人会員として815人、法人会員として37法人が登録されています(2019年2月)。

日本司法書士会連合会のデータのとおり千葉県内には多くの認定司法書士や弁護士がいます。もし、過払い金請求を千葉県の司法書士や弁護士に依頼をする場合、まず過払い金請求を依頼する事務所選びのポイントをおさえて、無料相談をおこなっている司法書士や弁護士に過払い金があるか相談してみることが大切です。